特朗普对专利药征收100%关税:全球医药市场震荡,中国药企影响有限

【文/王力 编辑/周毅】

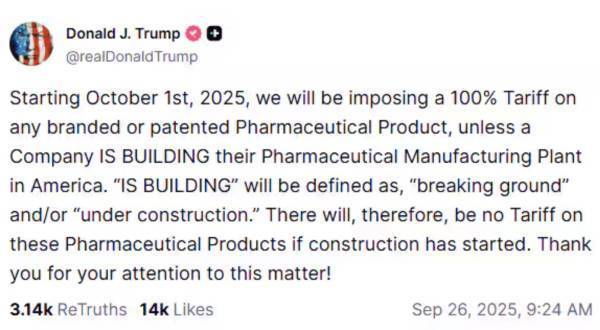

9月26日,美国总统特朗普在社交媒体平台宣布,自10月1日起对所有品牌或专利药品进口征收100%关税,除非相关企业正在美国建设制药工厂。

这一政策标志着特朗普关税大棒首次直接瞄准全球医药核心领域,引发国际医药股集体下跌。受冲击最大的包括欧洲制药巨头诺和诺德、葛兰素史克等,以及日本住友制药、韩国三星生物等亚洲药企。

截图来自Truth Social

然而,中国创新药企因其独特的出海模式可能受影响有限。当前中国药企对美出口主要以仿制药和原料药为主,均不在此次关税征收范围内。而已进入美国市场的少数国产创新药,大多采用授权许可(License-out)模式或已在美国本土建立生产能力,因此具备较强的政策免疫力。

这一“因祸得福”的局面可能为中国医药行业带来新的发展机遇,特别是在全球医药产业链重构的大背景下,中国药企有望通过差异化策略实现更好的国际化布局。

关税政策细节解析:精准打击与豁免条件

从时间线来看,这一政策并非突然出台。今年4月,美国商务部就已启动对所有药品进口影响国家安全的调查。7月,特朗普曾威胁征收高达200%的药品关税。相比之下,最终落地的100%税率虽然仍属严厉,但已较此前威胁有所缓和。

政策消息公布后,全球主要医药股市场出现显著震荡。欧洲市场方面,诺和诺德股价下跌3.1%,该公司的重磅产品Ozempic和Wegovy的核心原料主要在丹麦生产。葛兰素史克下跌1.1%,阿斯利康跌幅达到1.6%。这些欧洲制药巨头在美国市场占有重要份额,关税政策将直接影响其盈利能力。

9月26日,亚太市场医药板块普遍走低。A股医药生物板块下跌,减肥药、创新药、CRO等指数跌幅居前;港股恒生生物科技指数开盘跌近2%,后震荡下行;日韩股市医药股也全线下跌。

A股市场中,向日葵跌超10%,奥赛康、广生堂、济民健康等跌幅居前。港股方面,百济神州跌3.5%,药明生物、信达生物、康方生物跌近3%。

A股生物医药板块下跌

日本住友制药大跌超4%,第一三共跌超3%;韩国Samsung Biologics大跌超3%,SK Biopharmaceuticals跌超2%。

特朗普此次宣布的关税政策具有高度针对性和明确的执行标准。根据政策条款,100%关税仅适用于“品牌或专利药品”(branded or patented pharmaceutical products),而仿制药、生物类似药以及药物中间体和原料药均不在征收范围内。

政策的唯一豁免条件是企业必须在美国“正在建设”制药工厂,且特朗普明确表态“建设已经开始”即可享受免税待遇。这一表述为跨国药企提供了相对宽松的操作空间,只需证明美国工厂项目已破土动工即可避免关税冲击。

值得注意的是,美国本土制药企业股价表现相对坚挺,部分公司甚至出现上涨。辉瑞、默沙东、强生等美国药企有望从政策中获益,其在美国市场的份额可能进一步提升。

从技术层面分析,100%关税意味着进口药品的成本将直接翻倍。以一款年销售额10亿美元的进口专利药为例,关税将增加约10亿美元的额外成本。这一成本最终将部分转嫁给保险公司和患者,可能推高美国医疗费用。

全球药企应对策略:本土化生产成趋势

面对关税威胁,全球制药巨头早已开始调整生产布局,加速在美投资步伐。这一趋势在特朗普首次提及药品关税威胁后便已开始,如今政策正式落地,更多企业将被迫加入这一行列。

强生公司率先做出表态,计划在未来五年内向美国投资550亿美元,用于加强本土生产能力和研发投入。这一投资规模创下了制药行业单一企业在美投资的新纪录。公司表示,新增投资将主要用于建设生产基地、扩大研发中心规模以及加强供应链本土化。

葛兰素史克紧随其后,承诺未来五年向美国投资300亿美元。公司CEO表示,这一投资将有助于确保其重要药品在美国市场的稳定供应,同时规避潜在的贸易风险。目前,葛兰素史克的多款重要产品仍主要在欧洲生产,关税政策将迫使公司加速生产转移。

礼来制药宣布将斥资270亿美元在美国新建四个大型制药基地。特别值得关注的是,礼来的重磅减肥药Mounjaro目前主要在爱尔兰生产,新的美国工厂建成后将承担这一产品的主要生产任务。

诺和诺德也不甘落后,公司正在北卡罗来纳州建设一座占地140万平方英尺的大型制药工厂。这一工厂建成后将承担Ozempic和Wegovy等重磅产品的美国市场供应任务,有效规避关税影响。

除了新建工厂外,一些企业选择通过收购美国本土制药企业来快速获得生产能力。这种策略虽然成本较高,但能够在短期内实现合规,避免关税冲击。

然而,美国本土生产也面临诸多挑战。首先是成本问题,美国的人工成本、土地成本和监管合规成本均显著高于其他主要制药生产地。据行业估算,在美国生产药品的综合成本比在爱尔兰、新加坡等地高出20-30%。

其次是人才短缺问题。美国制药行业面临严重的技术工人短缺,特别是在生产工艺和质量控制领域。大量新工厂同时建设将进一步加剧人才竞争,推高用工成本。

监管复杂性也是一大挑战。美国FDA对新建生产线的审批流程严格且耗时,从工厂建设到获得生产许可通常需要2-3年时间。这意味着即使企业现在开始建设,也难以在短期内避免关税影响。

供应链重构同样复杂。许多药品的生产涉及全球供应链,原料药、中间体、包装材料等可能来自不同国家。在美国建立完整的本土化供应链需要巨额投资和较长时间。

尽管面临这些挑战,本土化生产已成为不可逆转的趋势。美国政府的政策导向明确,即通过贸易壁垒推动制造业回流。对于跨国药企而言,在美建厂不仅是规避关税的权宜之计,更是适应新贸易环境的长期战略选择。

中国药企独特模式构建免疫屏障

相比欧美同行的焦虑,中国药企对特朗普关税政策的反应相对平静。这主要源于中国医药行业独特的发展模式和出海策略,使其在此轮关税冲击中具备较强的免疫力。

从出口结构看,中国对美医药出口主要以仿制药、原料药和医药中间体为主,这些产品均不在100%关税征收范围内。据中国医药保健品进出口商会数据,2024年中国对美出口的药品中,仿制药占比超过60%,原料药及中间体占比约25%,专利药出口占比不足15%。

华海药业作为中国仿制药出口龙头企业,其美国业务几乎不受关税影响。公司相关负责人表示,华海药业在美销售的制剂产品全部为仿制药,主要通过ANDA(简化新药申请)途径获得FDA批准。这些产品不属于"品牌或专利药品"范畴,因此完全不受新关税政策影响。

海正药业的情况类似。公司在美国市场销售的产品主要为仿制药制剂和原料药,现阶段没有专利药在售。公司表示,即使未来有专利药进入美国市场,也会优先考虑授权许可等模式,避免直接出口带来的关税风险。

对于少数已有创新药在美销售的中国企业,其应对策略颇具代表性。亿帆医药的F-627是为数不多直接对美出口的中国创新药之一。面对关税威胁,公司迅速调整供应链策略,计划将该产品的质量放行和发货环节转移至美国本土进行。

更重要的是,中国创新药企的主流出海模式天然具备关税免疫力。据不完全统计,目前已进入美国市场或正在申请中的中国创新药中,超过80%采用授权许可(License-out)模式,即将产品专利授权给美国或跨国药企进行开发和销售。

百济神州是这一模式的典型代表。公司的重磅产品泽布替尼虽然在美国市场销售,但生产环节已外包给美国本土的CMO企业Catalent。这种模式下,百济神州不直接涉及商业化出口,因此不受关税政策直接影响。

信达生物的达伯舒、康方生物的派安普利单抗等产品也采用了类似策略。这些公司通过与礼来、默沙东等跨国药企合作,将产品授权给后者在美国市场进行生产和销售,既规避了贸易风险,又能分享产品收益。

CXO(医药外包服务)企业受影响同样有限。药明康德、凯莱英、博腾股份等中国CXO龙头企业向美出口的产品主要为原料药、生物药原液和中间体,这些产品不在关税征收范围内。即使涉及少量制剂出口,其中大部分也是仿制药制剂。

从更宏观的角度看,特朗普的关税政策可能为中国药企带来意外的发展机遇。随着欧美药企被迫将生产转移至美国本土,其在其他市场的竞争力可能因成本上升而下降。这为中国药企在国际市场上扩大份额创造了空间。

同时,全球医药产业链的重构也为中国CXO企业带来新机遇。随着跨国药企加速本土化生产,对外包服务的需求可能进一步增长。中国CXO企业凭借成本优势和技术能力,有望在这一轮产业重构中获得更多订单。

交银国际在最新研报中指出,特朗普加征药品关税对中资药股的实际影响"微乎其微",投资者无需过度担忧。报告认为,10-11月即将公布的医保谈判结果、商保创新药目录以及ESMO大会的重磅数据,都可能成为中国医药股反弹的催化剂。

整体来看,虽然特朗普的关税政策在短期内对全球医药市场造成了冲击,但中国药企凭借其独特的发展模式和出海策略,展现出了较强的政策适应能力。这一"因祸得福"的局面,可能为中国医药行业在新的国际贸易环境下实现更好发展提供契机。