赵伟:美方视角下的特朗普关税策略

赵伟、陈达飞、赵宇、王茂宇、李欣越(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘要

10月特朗普关税威胁再起,但此次中方更从容,美方分歧加大。本文从美方视角出发,客观梳理美国政界对特朗普关税策略的批评及建议,为理解美国关税未来可能取向提供框架化参考。

一、美方视角下,中国关税策略出现了哪些调整?

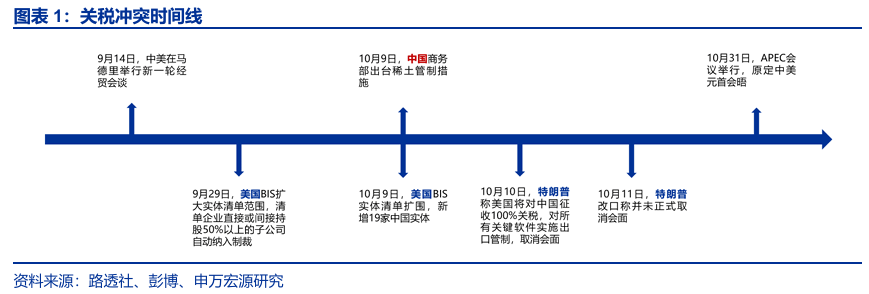

本次关税不确定性来源于9月以来美国非关税措施。9月,美国BIS扩大制裁范围;10月9日,商务部出台稀土出口管制措施;10日,特朗普威胁加征100%关税,对关键软件实施出口管制,发表不利言论,但随后,特朗普又做改口。此次,美国政界对自身关税策略的分歧扩大。

美国政界认为中国关税策略出现两点新变化。一是中方以战术性协议换取战略发展空间,包括TikTok协议、农产品采购等,这些措施不损害中方核心利益,但可满足特朗普诉求;二是与关税1.0时期相比,中方增强了主动性,包括停止购买美豆,在会晤前主动创设议题和谈判筹码。

出口管制措施引起美国两党普遍担忧及警惕。今年4月中方首次出台稀土出口管制措施,主要针对的是境内出口商;10月的出口管制新措施将域外适用首次写入条文。CSIS认为此次调整是长线策略的急剧升级,众议院对华特设委员会呼吁采取行动巩固美国稀土供应链。

二、站在美国战略层视角,特朗普关税策略的缺陷?

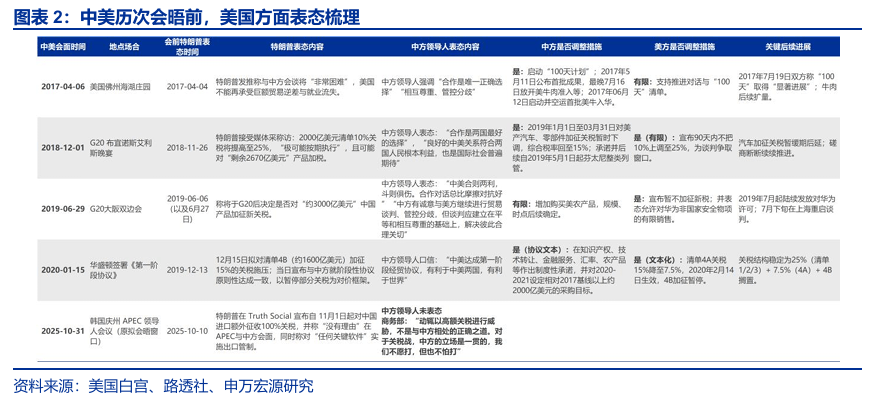

中美元首会晤前释放强硬立场是特朗普的惯用战术。历史上有四次案例,分别是2017年4月海湖庄园会晤、2018年G20会晤,2019年G20会晤,2020年一阶段协议。特朗普一般在会前1–2周释放强硬信号,迫使对手调整,但今年中方的应对策略与1.0并不相同。

以Cato、AEI等为代表的智库批评对等关税设计存在缺陷,经济上得不偿失,不适合作为交易杠杆。一是错误激励,先天法律缺陷鼓励企业拖延,等豁免和法院判决;二是高关税天然不可长期维持;三是误伤本国供应链;四是他国口头承诺即可获减税,将风险留给协议执行阶段。

美国战略层建议非关税壁垒、精准施策,弱化对广谱高关税的依赖,在关键环节保留条件性关税:1)窄而深、穿透式的出口管制清单;2)扩大正向激励制度;3)强力反规避,限制换壳及转运等行为;4)现有的301、232关税的定点扩围,减少对本土中间品与资本品的误伤。

三、美国政界认为应与中国达成什么样的贸易协议?

美国政界的一般关注点在于战略与安全问题,与特朗普偏好显性、可见的谈判成果存在差异。特朗普倾向于要求他国对美国投资、采购换关税减税,以彰显谈判成果;聚焦经济议题,对外交、安全问题关注较低;特朗普对中国台湾持有非传统观点,将中国台湾视为半导体竞争对手。

美国政界批评特朗普仅考虑短期交易,放弃了长期战略利益。一是批评特朗普将出口管制、国家安全作为交易筹码,认为国家技术安全不应纳入谈判;二是反对以农产品采购换取战略安全的放松,农业仅是特朗普个人政治利益;三是反对投资换关税豁免,反对放松对华资金准入。

非协议状态对美国更不利,特朗普存在达成协议的紧迫性。中美虽未达成正式协议,但借助贸易谈判窗口期,中方事实上达成了关税缓和的效果;无协议的经济代价又主要由美方承担:农产品订单骤减、投资不确定性加重,倒逼特朗普需尽快达成可验证的协议安排。

大型经贸协议可能不符合美国利益,双方可能仅能达成中小型协议。美国智库及政界反对与中方进行大型交易协议(Grand Bargain),因在此类协议中,美国可能需做出地缘承诺来换取经贸利益。小型贸易安排可能更符合实际,一是中美双边对话数量远少于贸易冲突1.0时期、二是小型协议更可执行,虽然战略意义有限,但可提供阶段性缓和。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

报告正文

10月特朗普关税威胁再起,中方从容应对。本文从美方视角出发,客观梳理美国政界对特朗普关税策略的评价,为理解美国关税未来可能取向提供框架化参考。

一、美方视角,中国关税策略出现了哪些调整?

此次关税局势升级源自9月以来美国针对中国采取的的非关税措施。9月30日,美国商务部工业与安全局(BIS)公布了“50%规则”,该规则将出口管制范围从实体清单、军事最终用户清单上的企业,扩展至所有由这些实体直接或间接持有50%及以上股权的关联公司;10月9日,中国商务部出台稀土出口管制措施;10月10日,特朗普在社交媒体上作出激烈反应,包括威胁加征100%关税,对关键软件实施出口管制,取消原定在韩国APEC峰会期间举行的中美元首会晤,但北京时间10月11日,特朗普改口称并未正式取消会面。

美国政策层认为今年中国关税策略出现两点新变化。一是中方以战术性协议换取战略发展空间,包括Tiktok、农产品采购等,这些举措不损害中方核心利益,但可满足特朗普的利益诉求。大西洋理事会与布鲁金斯学会在对贸易冲突1.0的评估中强调,采购承诺并不触及他国产业补贴与体制性安排,被视为低成本、可逆的战术性举措;二是与贸易冲突1.0相比,中方主动性加强,包括停止购买美豆,在会晤前主动创设议题和谈判筹码。RFF(资源未来研究所)在10月的文章中强调了稀土管制的信号效应及其在谈判中的作用。

出口管制措施引起美国两党普遍担忧及警惕。今年4月中方首次出台稀土出口管制措施,主要针对的是境内出口经营者行为;10月的出口管制新措施将域外适用首次写入条文。美国战略与国际研究中心(CSIS)在10月9日的文章中认为此次调整是长期策略的急剧升级,标志着中国的出口管制策略发生了质的变化,从防守性的境内管控,转向了主动地塑造全球供应链;众议院对华特设委员会的共和党主席 Moolenaar与民主党领袖 Krishnamoorthi在10月呼吁采取行动巩固美国供应链。

二、美国战略层认为,特朗普关税策略的缺陷?

会晤前释放强硬表态是特朗普惯用战术策略、旨在增加谈判筹码。历史上有四次中美元首会晤的案例,分别是2017年4月海湖庄园会晤、2018年G20会晤,2019年G20会晤,2020年一阶段协议达成。2018年12月1日,中美于布宜诺斯艾利斯举行G20会晤,特朗普于11月26日表态称极可能将2000亿清单关税由10%调至25%,威胁对剩余2670亿美元产品加税。会晤后,中方下调对美汽车关税,增加农产品采购,美国方面则暂停关税上调。特朗普一般在会前1至2周释放强硬信号,迫使谈判对手做出调整,但今年中方的应对策略与1.0并不相同。

美国以Cato、AEI、PIIE为代表的智库批评对等关税设计存在缺陷,经济上得不偿失,不适合作为交易杠杆。一是错误激励,对等关税先天存在法律缺陷,将可能鼓励企业拖延贸易行为,等关税豁免、等法院判决。里士满联储2025年8月的研究中表示,许多企业在关税环境多变时“延迟订单”、“先消化库存”,“希望关税下降或更明朗”,也用保税仓等手段推迟实际上缴关税的时间;二是可持续性差,高关税天然不可长期维持。AEI在2025年4月的文章中称政府估算的关税税率高出正常水平数倍;三是误伤本国供应链,American Compass今年3月发文建议区分中间品与关键零部件,避免伤害美国本土产业链;四是谈判中被当做讨价还价工具,他国的口头承诺即可换来美国关税减让。PIIE在2025年8月的研究中评价对等关税设计在政治上可展示强硬,但经济与规则层面得不偿失。5月13日,参议院舒默批评特朗普称,美国下调关税,却几乎一无所获。

美国战略层建议非关税、定点手段,弱化对广谱高关税的依赖,在关键环节保留条件性关税。包括:1)窄而深、穿透式的出口管制清单。CSIS、CNAS等长期主张对少数关键技术及部件实施窄范围、高强度管控;2)扩大正向激励制度,包括贸易优惠、税收优惠、研发及投资激励等措施。单靠制裁和高关税存在副作用大、可持续性差,大西洋理事会(Atlantic Council)今年提出正向经济治国蓝图,参议院外事委员会主席Risch主导的正向激励扩容方案已纳入年度法案讨论;3)强力反规避。进步派与产业派(CAP、EPI等)都支持加快反倾销、反补贴调查,扩大反规避工具,限制换壳及转运等行为,以执法替代普遍性关税。4)现有的301、232关税的定点扩围。减少对本土中间品与资本品的误伤。CSIS 在9月的文章里指出,如果要替代或收缩宽口径的IEEPA关税,应回到现有法定工具(如232、301)并精确使用。

三、美国政界认为,应与中国达成什么样的贸易协议?

美国政界的一般关注点在于战略与安全问题,与特朗普偏好显性、可见的谈判成果存在差异。特朗普倾向于要求他国对美国投资、采购换关税,以彰显谈判成果;聚焦经济议题,对外交与安全问题关注较低,CSIS、Foreign Policy以及Foreign Affairs等把特朗普2.0的外交路线描述为更交易化(transactional)、偏重经济得分,与传统安全同盟优先的外交差距较大。特朗普对中国台湾也持有非传统观点,将中国台湾视为半导体领域的竞争对手。2025年4月,特朗普要求TSMC在美国投资设厂,否则可能将被征收100%关税。

美国政界批评特朗普仅考虑短期交易,放弃长期战略利益。一是批评特朗普将出口管制、国家安全作为交易筹码,认为战略安全不应纳入谈判。众议院外国事务委员会Meeks与对华委员会民主党领袖Krishnamoorthi在今年7月联名致函,提出半导体等出口管制不应沦为谈判筹码,反对在对华谈判中用放松管制换取交易成果;二是反对以农产品采购协议换取美国在技术与国家安全措施上的放松,农业仅代表特朗普个人政治利益;三是反对投资换关税豁免,反对放松对华资金准入。参议院多名议员在今年7月30日联名警告,反对暂停关键技术出口限制,强调不可用“象征性胜利”交换美国在技术安全上的核心利益。共和党主导的众议院对华委员会也公开反对放松对华投资限制,主席Moolenaar在10月4日就媒体披露的“中方以大额对美投资交换放松安全限制与关税”的提议公开表态,强调不得放宽投资准入标准。

美国政界批评特朗普仅考虑短期交易,放弃长期战略利益。一是批评特朗普将出口管制、国家安全作为交易筹码,认为战略安全不应纳入谈判。众议院外国事务委员会Meeks与对华委员会民主党领袖Krishnamoorthi在今年7月联名致函,提出半导体等出口管制不应沦为谈判筹码,反对在对华谈判中用放松管制换取交易成果;二是反对以农产品采购协议换取美国在技术与国家安全措施上的放松,农业仅代表特朗普个人政治利益;三是反对投资换关税豁免,反对放松对华资金准入。参议院多名议员在今年7月30日联名警告,反对暂停关键技术出口限制,强调不可用“象征性胜利”交换美国在技术安全上的核心利益。共和党主导的众议院对华委员会也公开反对放松对华投资限制,主席Moolenaar在10月4日就媒体披露的“中方以大额对美投资交换放松安全限制与关税”的提议公开表态,强调不得放宽投资准入标准。

非协议状态对美国更不利,特朗普存在尽快达成协议的压力。中美虽未达成正式协议,但借助贸易谈判窗口期,中方事实上达成了关税缓和的效果。无协议的经济代价又主要由美方承担:农产品订单骤减、投资不确定性加重等,倒逼特朗普尽快达成可验证的协议安排。早在5月13日,参议院民主党领袖舒默表态称,特朗普降低关税却几乎一无所获。美中贸易委员会(USCBC)2025年7月的会员调查显示,企业把关税削减列为中美双边谈判的首要诉求,多数企业暂缓新增投资。美国伊利诺伊大学研究发现,美国大豆6月至8月对华装船量几乎为零,1月至8月对华出口仅2.18亿蒲式耳,显著低于2024年节奏。与此同时,巴西大豆在2025年1月至8月创下了对华出口量的最高纪录。

大型经贸协议不符合美国利益,中美之间可能不会出现“第二阶段协议”式大规模交易,双方可能仅能达成小型贸易协议。美国智库及政界反对与中方进行大型交易协议(Grand Bargain),因在此类协议中,美国可能需做出地缘承诺来换取经贸利益。CSIS在10月6日的公开文章中呼吁,“大型交易”不符合美方利益,谈判国可能会要求不该进入交易清单的承诺。小型贸易安排可能更符合实际,一是中美双边高层对话数量远少于贸易冲突1.0时期、二是小型协议更可执行,虽然战略意义有限,但可提供阶段性缓和。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

上一篇:黄金后,白银更加疯狂