央行如何购买和存储黄金?

随着全球央行黄金储备逼近布雷顿森林体系时代水平,其购金渠道与存储策略正发生深刻变化。

据中信建投证券周君芝分析师团队12月26日发布的宏观深度报告,2025年是黄金历史上无法绕开的一个年份。当前全球央行黄金储备已达3.6万吨,接近布雷顿森林体系时代的高位。按市场价格计算,“黄金价值已经突破4万亿美元”。更具标志性意义的是,“去年黄金占全球外汇储备的比例已经升至20%,超越16%的欧元,仅次于46%的美元,一举成为全球第二储备资产”。

在金价大幅上涨的背景下,央行作为“不可忽视的购买力量”,其操作细节正受到市场高度关注。报告指出,近年央行购金不仅规模大、速度快,还展现出“黄金回家”等非常规操作。然而,关于央行如何买金、在何地窖藏黄金等微观细节,市场往往缺乏系统认知。尤其是“当前共知的世界黄金协会给定数据,并非央行购金全貌”,部分基于战略需求的增持行为隐藏在传统追踪渠道之外。

隐秘的买家:央行如何“扫货”?

中信建投分析师周君芝、陈怡在报告中详细拆解了央行购金的微观机制。各国央行主要通过两种方式增持黄金:一是通过全球场外交易(OTC)市场,二是购买本国生产的黄金。

伦敦OTC市场的“非实物移动”

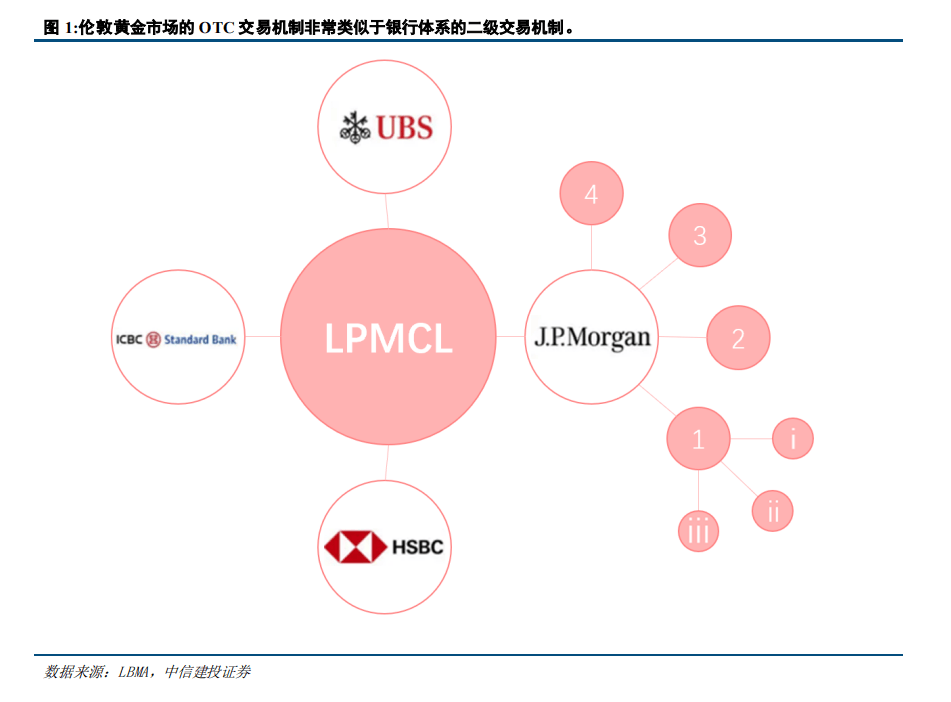

世界黄金协会指出,“央行为其国际储备增持黄金最常见的方式是通过场外交易(OTC)市场购买黄金”。

这主要发生在伦敦市场,央行通过伦敦金银市场协会(LBMA)认证的银行进行交易。值得注意的是,这种大规模交易往往是静默的。报告描述道:“在伦敦市场,大量的黄金交易是以‘非实物移动’的方式完成。因为当一家央行从对手方买到黄金时,这些金条可能并不发生物理位置的转移,而只是在清算系统内部发生了所有权转移。”

“隐形”的本地直采

除了国际市场,部分资源国选择“近水楼台”。

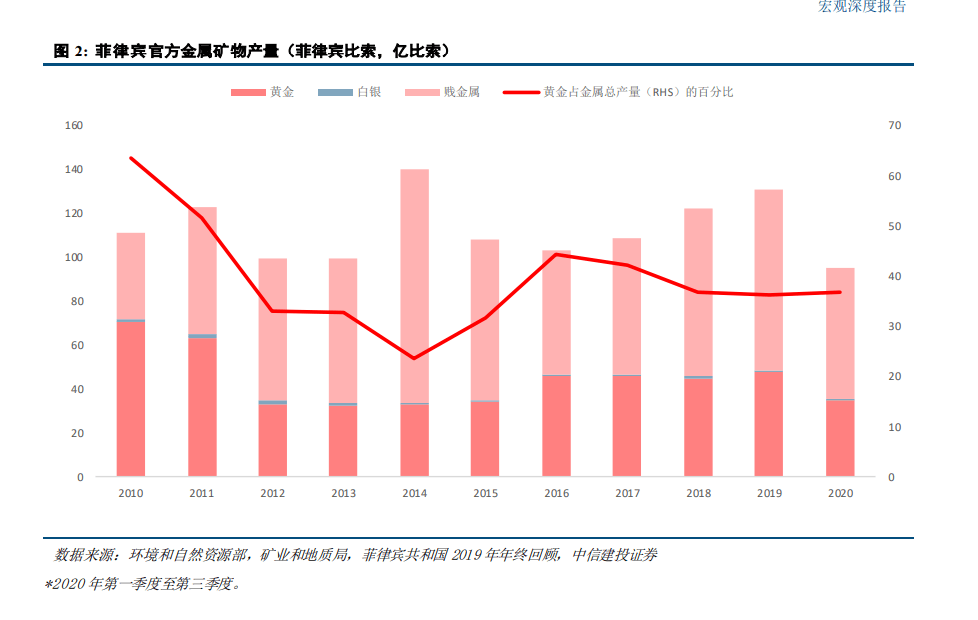

报告举例称,菲律宾央行“直接从国内小规模生产商那里购买未精炼黄金”,乌兹别克斯坦央行则“对本地生产的黄金拥有优先购买权”。这种模式的关键在于其隐蔽性:“非LBMA渠道购金并不动用外汇储备,通常也不会发生相关国家的美债持有量变化。本地直采的方式通常也不涉及贸易流变化,追踪难度相对更大。”

此外,央行极少通过ETF购金。报告强调,由于对安全性、流动性的要求,“央行难以将黄金ETF作为主流渠道增加黄金敞口”,因为ETF背后引入了发行机构和托管银行的信用风险,这与“央行对储备资产‘零信用风险’的要求是相悖的”。

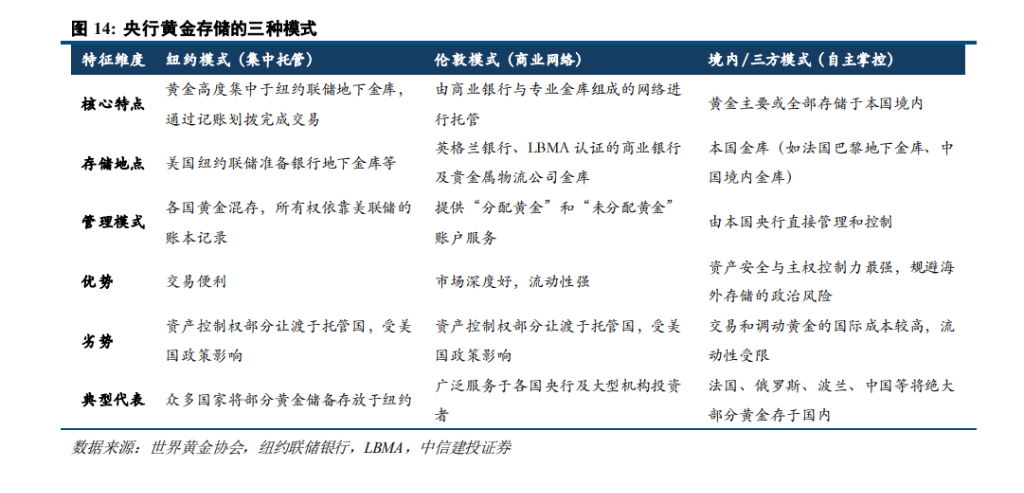

黄金去哪了:全球托管的三大支柱

买入黄金后,存储是另一个战略问题。报告指出,“全球黄金的存储管理是一个由各国中央银行、商业银行以及专业托管机构共同构成的多元化体系”。

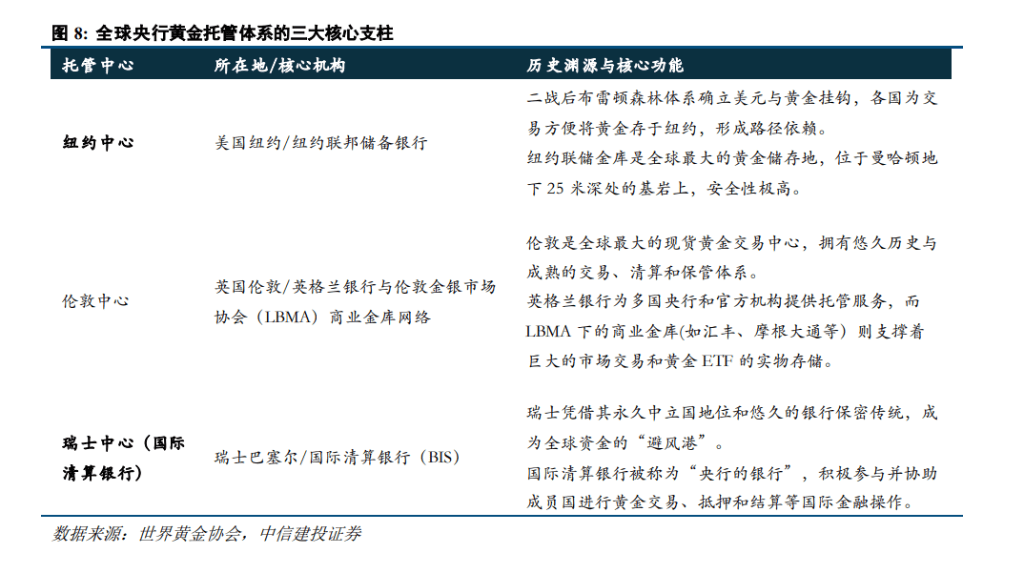

目前,全球央行黄金托管形成了三大支柱格局:纽约联储、英国央行和国际清算银行(BIS)。这种格局是“历史选择、市场实践和地缘政治共同作用的结果”。

纽约联储:拥有全球最大的黄金金库。报告称,“二战后布雷顿森林体系确立美元与黄金挂钩,各国为交易方便将黄金存于纽约,形成路径依赖”。

英国央行:作为全球黄金定价和交易中心,其金库承载着大量官方用金。

国际清算银行:被称为“央行的央行”,虽然自身不运营金库,但提供关键的保管和结算服务。

尽管并非所有国家都披露细节,但据新加坡贵金属交易商Bunker Group估算,“美国和英国是全球最大的黄金保管国,两国合计储存的黄金占全球黄金储备的约53%”。

策略变局:“黄金回家”与数据黑箱

在存储模式的选择上,各国央行正表现出明显的战略分化,主要分为三种模式:

境内存放(强调主权):如中国、俄罗斯、法国等。报告提到,“我国的黄金储备绝大多数放在国内,少量可能因国际交易需要存放在国际清算银行或其他具有战略合作关系的金融机构”。

分散存放(平衡风险):如德国、意大利等欧洲国家,出于历史原因和流动性管理,将黄金分散在纽约、伦敦等地。

不公布地点:如日本、泰国等。

一个值得关注的市场信号是“黄金回家”趋势。报告指出,“金融主权意识增强的背景下央行黄金储备也出现了动态平衡”。典型的案例包括德国在2013年至2017年间,“分批次从纽约和巴黎运回674吨黄金”;以及印度央行在2025年“将其超过65%的黄金储备转移至国内存放”。

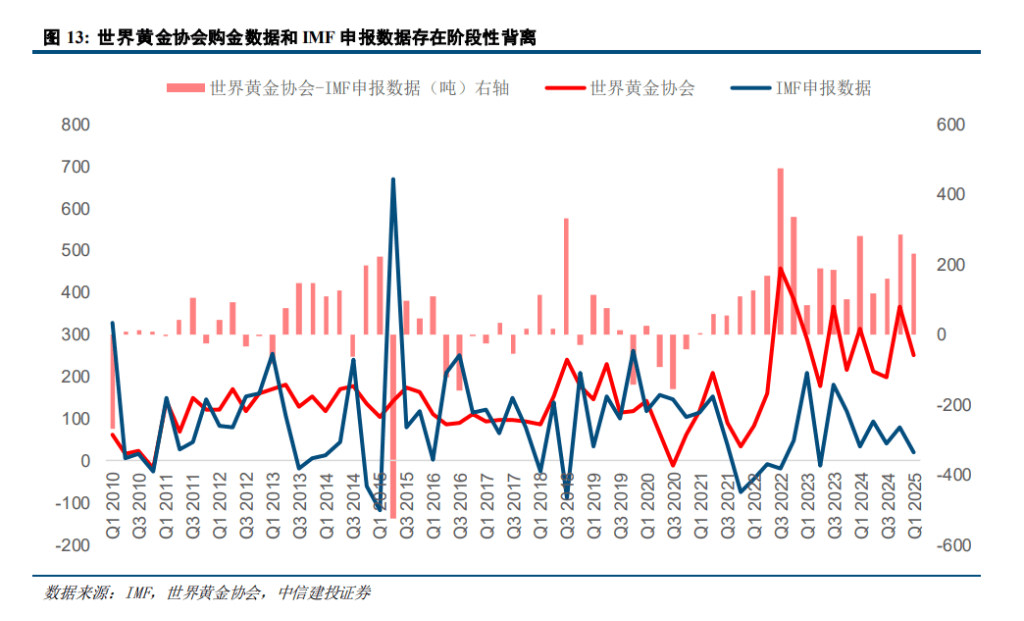

这种战略调整导致了市场数据的“黑箱”效应。报告分析称,世界黄金协会的数据与IMF的申报数据存在阶段性背离。一方面,基于安全诉求,“部分央行可能延迟或选择不公开购金行为,导致IMF‘报告数据’出现低估”;另一方面,非LBMA体系的购买渠道(如本币购买国产黄金)游离于传统监测体系之外。这意味着,投资者看到的公开数据,可能只是全球央行真实购金版图的一部分。