明星军工股遭遇“拷问”被做空 股价大幅波动 韩国军事合约被指管理层刻意误导 隐藏“黑暗现实” EOS股票停牌有待回应

( 图片来源:《澳华财经在线》)

【异动股】高能激光武器制造商Electro Optic Systems (ASX:EOS) 遭遇做空报告:韩国军事合约被指管理层刻意误导 隐藏“黑暗现实” EOS股票停牌有待回应

继反无人机公司Droneshield Ltd (ASX股票代码:DRO) 经历高管抛售风波及军事合同争议,另一ASX明星国防股Electro Optic Systems Holdings Ltd (ASX股票代码:EOS) 紧随其后陷入舆论旋涡。

面向军事领域的光电系统开发商和制造商Electro Optic Systems上周五午间申请股票立即停牌,公司计划对Grizzly Research的一份报告作出回应,停牌将一直持续到公司发布公告或周二恢复交易为止。

Grizzly Research:韩国合约的黑暗现实

经本网记者查询,Grizzly Research在其官网发布名为:EOS Behind the Hype: Unmasking the Dark Reality of the Mysterious Korean Contract(译:《EOS炒作背后的真相:揭开神秘韩国合约的黑暗现实》)的研究报告。

Grizzly Research对EOS“发难”主要聚焦于去年底与一家匿名韩国同行签署的高价值激光武器合同,其报告称:

“当投资者纷纷猜测该合同对应的韩国大公司身份时,我们在韩国当地媒体的文章中找到证据,证明对方是一家名为‘Goldrone Co., Ltd’的公司。

“仔细审视Goldrone,不难发现该合同公告存在故意误导且完全不切实际。Goldrone是一家规模较小的农业无人机公司,似乎缺乏从EOS购买价值8000万美元产品与服务的资源。”

(图片来源:Grizzly Research网站)

Grizzly Research称,其研究发现,Goldrone似乎只有三名员工,在一家餐饮综合体里经营。2018年其收入达到峰值476,000美元,同时净亏损400,000美元。近年来该公司业务活动和公告逐渐减少,近期正试图募集约343,000美元以维持运营。

Grizzly Research表示,EOS在投资者电话会议上就新韩国合约公告所发表的声明极具误导性。其管理层称在大多数国防交易中客户方都不希望被提名。但Goldrone既不是一家国防公司,对于此次协议也似乎并不避讳:Goldrone已就该合同发布详细公告,且为韩国当地媒体所报道。

国防股频陷信任危局 武器买家不透明引质疑

全球地缘政治紧张局势升级以及美国军事政策的显著转变,预计将引发持续多年的军备投资热潮。伴随市场投资者对国防股寄以热望,澳交所最为耀眼的两只板块个股Droneshield、Electro Optic Systems股价一路高歌,过去一年分别上涨400%和360%。

一单又一单的军事合同公告成为DRO和EOS股价节节攀升的“催化剂”——2025年EOS的订单量从1.36亿澳元激增至4.59亿澳元,但由于国防合同交易不透明而引发的质疑也在悄然酝酿。

在EOS之前,去年四季度Droneshield CEO及多位董事抛售股份的做法已然引发投资者信任危机,市场对国防股运营基本面开始予以更严密的审视,尤其是其拒绝透露武器买家名称的做法,引起关注。

(图片来源:EOS公告)

Grizzly Research的报告指出,EOS此前曾因信息披露不实而受到澳大利亚监管机构的调查,最近还被处以罚款。“EOS似乎一直面临向投资者展示实质性进展的压力,2024年EOS还曾出售其唯一看似盈利的业务部门,亏损不断加剧。”

本月早些时候,EOS宣布收购欧洲MARSS公司业务资产的交易也受到报告质疑。Grizzly Research认为,其管理层在描述历史收入方面存在虚假陈述,并且在这次收购带来的业绩机遇方面也有所误导。

周一截止发稿,EOS暂未发布回应公告。

EOS最新价报6.00澳元,近一月下跌39.39%。

DRO最新价报3.15澳元,近一月下跌18.18%。

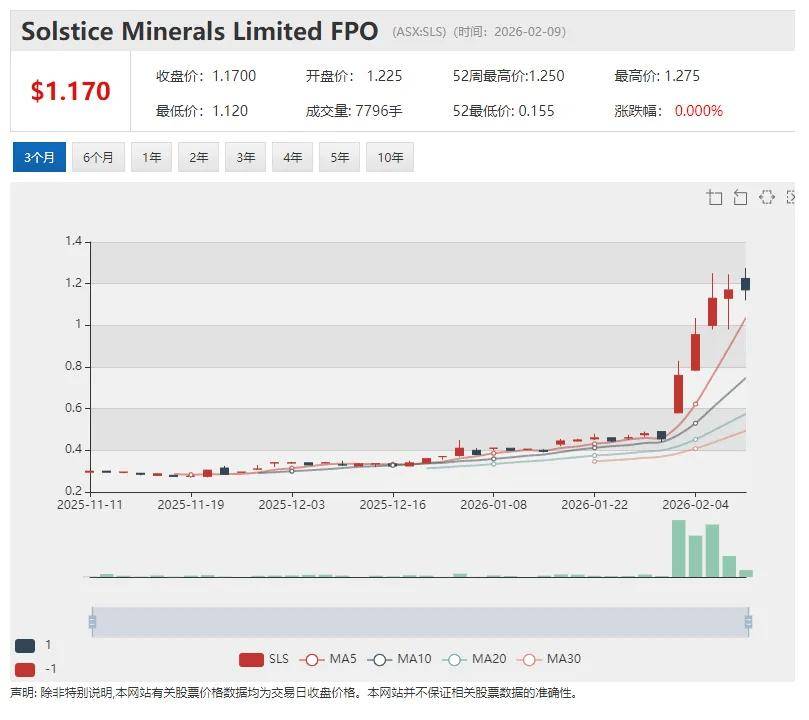

Solstice Minerals(ASX:SLS)公布 Nanadie 铜金项目强劲钻探成果 上周股价劲升157.14%

作者: 澳村牛哥

尽管上周澳股出现大幅波动,但西澳黄金及铜金勘探公司Solstice Minerals Limited(ASX:SLS)在上周公告勘探最新进展后,股价表现惊艳。

上周二公布其 Nanadie 铜金项目(Nanadie Copper-Gold Project) 最新一批钻探结果后,引发市场关注,股价出现显著波动并大幅上行,单周股价飙升157%。

Solstice Minerals(ASX:SLS)股价走势图截图 来源: Tiger Trade App

据该公司上周发布的勘探进展报告,正在进行的 Nanadie Copper-Gold Project 资源扩展钻探计划 取得首批成果,多个钻孔获得厚层、高品位铜金矿化,且部分矿段位于现有资源边界之外,显示项目具备进一步扩展资源规模的潜力。

本次披露的钻探结果来自一项共 23 个反循环(RC)钻孔 的资源外扩钻探计划中的首批 5 个钻孔。公司称,多数钻孔显示矿化连续性良好,且在多个方向仍保持开放。

多个钻孔见矿至孔底 高品位矿化延伸至现有资源之外

最新钻探结果包括:

62 米 @ 1.55% 铜、0.66 克/吨 金,其中包括

22 米 @ 2.78% 铜、1.25 克/吨 金(孔号:NANRC004);以及

97 米 @ 0.73% 铜、0.30 克/吨 金(孔号:NANRC001)。

公司指出,部分钻孔在达到设计孔深时仍处于矿化带内,显示铜金系统在深部尚未封闭。同时,部分高品位矿段位于 现有 JORC 资源模型之外,为后续资源扩展提供了积极信号。

项目资源情况

Nanadie 铜金项目目前拥有一项 JORC 2012 标准推断资源量(Inferred Resource)40.4 百万吨,包含 约 16.2 万吨铜和 13 万盎司黄金。Solstice 表示,最新钻探结果确认矿化在现有资源边界之外仍保持良好延展性,相关数据将用于指导后续钻探及资源评估工作。

从矿体特征来看,Nanadie 以 大规模、浸染状铜金硫化物矿化 为主。公司表示,项目的规模和开发潜力仍需通过进一步钻探和技术研究加以验证。

后续钻探结果待公布

Solstice 表示,目前钻探计划仍在推进中,其余 18 个 RC 钻孔的化验结果 预计将在未来数周内陆续公布。相关结果将为公司制定下一阶段钻探计划,并评估是否推进资源量更新提供依据。

截至 2025 年 12 月底,Solstice 账面现金约 1,340 万澳元。公司表示,现有资金状况可支持其在 Nanadie 及其他西澳项目上持续推进勘探工作。

二级市场股价表现

二级市场方面,公告发布后,Solstice Minerals 股价上周出现明显波动。上周二消息公布后,公司股价跳空高开,并伴随成交量放大,随后几个交易日中,股价延续上行走势放量走高。

截至上周五收盘,Solstice Minerals 最新股价交易于 1.17 澳元 附近。按此计算,上周公司股价累计涨幅约 157.14%。

作为一家新股,Solstice Minerals在2025年3月发布勘探进展公告后即在第一时间引起本网关注,彼时股价尚在0.18澳元左右。详见 ACB News《澳华财经在线》2025年3月20日报道:《》ACB News《澳华财经在线》之后陆续跟进推出系列后续报道《》、《》、《》

不到一年后的今天,随着该公司勘探进展的更新, Solstice Minerals(ASX: SLS)公司最新股价已涨至1.17澳元,较去年3月股价上涨逾 550%。

股价飙升的背后

从市场角度看,Solstice Minerals 此次 Nanadie 铜金项目钻探更新之所以引发资金快速关注,或与其披露的钻探成果同时具备“厚度大、品位高、延伸性强”三项关键特征有关。

公告显示,多条钻孔录得宽厚铜金矿化带,并出现多个矿段见矿至孔底(EOH)的情况,同时部分高品位矿化延伸至现有JORC资源模型之外,表明矿体在深部及走向方向仍保持开放。

对于资源类上市公司而言,此类结果往往被视为项目具备进一步扩展资源量和提升规模潜力的重要信号。

此外,公司披露截至2025年12月底仍拥有约1340万澳元现金储备,为后续钻探推进提供资金保障,也意味着未来一段项目更新节奏具备持续性。

综合来看,Nanadie 项目在资源基础、延伸潜力及推进条件等方面释放的信号,是促使市场重新评估其项目价值与成长空间的主要原因之一。

未来一段时间,随着其余钻孔化验结果陆续披露,市场将获得更多关于矿体延伸性及资源扩张潜力的关键数据,为评估项目资源量是否具备进一步提升空间提供更充分依据。

【异动股】红酒巨头Treasury Wine Estates (ASX:TWE)遭瑞银下调股票评级至“卖出” 股价承压重挫8%

瑞银将红酒巨头、奔富酒所有者Treasury Wine Estates Ltd (ASX股票代码:TWE)的评级下调至“卖出”,并表示即使TWE股价在本财年经历大幅下跌,但由于面临行业逆风且运营压力凸显,该葡萄酒集团的风险回报状况已然恶化。

瑞银再次下调对TWE的收益预期,给出的2026财年和2027财年每股收益预期,分别比共识预期低5%和13%。由于债务比率问题,该券商目前预计,从2026财年上半年到2027财年下半年,TWE将不会派发股息。

上周五TWE应声暴跌7.97%,报收5.08澳元。

据《澳金融评论报》,瑞银分析师表示,TWE的奔富酒业务和美洲业务的发展前景都变得更为艰难,盈利指引低于市场预期,可谓估值支撑薄弱。本财年Treasury Wine股价已下跌29%,但瑞银表示,股价下跌并未充分反映出TWE所面临挑战的严重程度。

红酒行业环境正变得更加严峻,随着年轻消费者饮酒量减少,以及葡萄酒在与即饮产品和烈酒的竞争中不断丧失市场份额,整体需求面临压力。

在公司层面,瑞银指出,奔富酒在中国市场供应量看似有所增加,但约有40万箱(相当于2025财年约2.15亿澳元的净销售收入)作为过剩库存滞留在分销商手中。库存过剩表明当地需求疲软,同时,滞销库存未能重新分配到新的市场,将进一步影响其增长潜力。

TWE美国市场表现可谓喜忧参半,DAOU和Matua的强劲表现被19 Crimes和其他奢侈品牌的疲软业绩所抵消。加州市场的销售面临挑战性,以及主要分销商财务状况遭受质疑,都意味着风险的上升。

瑞银已将TWE估值从每股5.25澳元下调至4.75澳元。

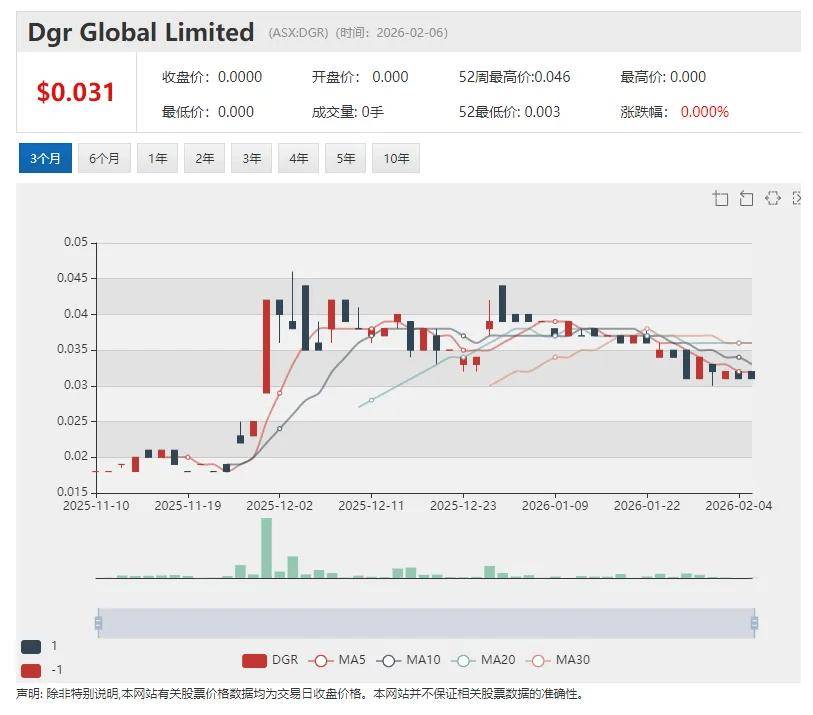

江西铜业收购SolGold冲刺2月关键表决 关键股东DGR表态支持28便士收购方案

江西铜业对伦敦上市矿业公司 SolGold的收购推进出现新进展。SolGold 重要股东DGR Global (ASX:DGR)最新公告称,在未出现更优方案的情况下,董事会目前倾向于支持江西铜业提出的每股28便士现金收购方案。

DGR Global(ASX: DGR)在2026年2月发布的公告中表示,公司作为 SolGold 的重要股东,已对江西铜业(香港)投资有限公司提出的收购方案进行进一步审议。该方案拟通过协议安排(scheme of arrangement)方式,以每股28便士现金收购 SolGold 全部已发行股份,并将于2026年2月23日提交股东大会表决。SolGold 董事会已一致推荐该交易。

DGR 董事会称,在未收到更优报价的前提下,当前意向是在2月23日举行的股东大会上投票支持该方案。但公司同时强调,这一表态仅反映当前立场,如出现更高报价或情况发生重大变化,董事会保留调整决定的权利。

市场人士认为,作为重要股东之一,DGR 的公开支持有助于提高交易通过的确定性,为江西铜业推进收购增添关键筹码。

SolGold 核心资产为厄瓜多尔世界级铜金项目

SolGold 的核心资产是位于厄瓜多尔北部安第斯成矿带的 Cascabel 铜金项目,该项目被认为是近年来全球最重要的未开发大型铜金矿之一。

根据公司此前披露的资源数据,Cascabel 项目中最主要的 Alpala 矿体拥有数十亿吨级的矿石资源,铜、金、银等多金属赋存。按公开披露的矿产资源估算,该矿体包含数千万吨铜金属量以及数千万盎司级别的黄金资源,是典型的世界级斑岩型铜金矿床。

公司过往技术研究显示,Cascabel 项目具备长达数十年的矿山服务年限,潜在年产量可达大型国际矿山水平,具有显著规模优势和资源品位优势。

除旗舰项目外,SolGold 在厄瓜多尔还持有大面积勘探许可区块,覆盖多条斑岩铜金成矿带,形成区域性资源组合。公司长期战略是围绕 Cascabel 建设核心矿山,并逐步推动其他靶区勘探与资源转化。

收购报价较初始提议上调

此次交易源于江西铜业在2025年11月发起的收购行动。公司当时向 SolGold 董事会提交两项非约束性现金要约,最新报价为每股26便士,但均遭董事会拒绝。

根据江西铜业2025年12月初披露的信息,公司当时已持有 SolGold 约3.66亿股股份,占其已发行股份约12.19%,为重要股东之一。公司表示,收购事项仍处于初期阶段,是否提出正式要约存在不确定性,并需遵守英国《城市收购及合并守则》的相关程序。

与此前26便士的非约束性报价相比,此次提交股东表决的28便士方案价格有所上调,且已获得 SolGold 董事会一致推荐,并进入正式股东审议阶段,显示交易正由早期试探性接触转向执行阶段。

市场关注的焦点将集中在2月23日的股东大会表决结果,以及是否会出现新的竞购方或更高报价。若交易顺利完成,江西铜业有望获得一个具备世界级资源规模的铜金资产,进一步强化其全球资源布局。

【公司观察】从示范到商业化:Calix Limited(ASX: CXL)的工业脱碳平台技术加速兑现

█ 文|ACB News《澳华财经在线》 证券市场编辑团队

澳大利亚清洁技术公司Calix Limited(ASX: CXL)近日发布 2026 年首期公司通讯。公司常务董事兼首席执行官 Phil Hodgson 表示,Calix 的工业脱碳平台技术正持续从示范阶段迈向商业化执行,公司在推进重点项目的同时,仍将收入与毛利增长以及审慎的现金管理作为整体运营的核心重点。

值得一提的是,此次通讯发布正值 Calix 成立 20 周年。公司表示,自 20 年前发明全新的工业加热方式以来,其技术已从最初的创新理念,发展为覆盖多项重工业场景的平台型脱碳应用。

过去半年中,Calix 围绕其平台技术在多条业务线上取得了一系列阶段性成果,进一步验证了该技术在重工业领域的适用性与可扩展性。

在可持续加工领域,Calix 已与全球铁矿石巨头 力拓(Rio Tinto) 建立联合开发关系,确立后者作为公司 ZESTY 绿铁技术 的战略合作伙伴。根据披露,力拓将为 ZESTY 的商业化推进提供 超过 3,500 万澳元等值的支持,并与此前 澳大利亚可再生能源署(ARENA)批准的 4,490 万澳元资助形成叠加,为该技术从示范走向产业级应用提供重要支撑。

在锂材料领域,Calix 表示,其与 Pilbara Minerals(ASX: PLS)的合资项目已完成 锂中游示范工厂(Mid-Stream Demonstration Project) 的建设。这是公司首座达到商业规模的电加热工业装置,被视为其平台技术在多个目标应用场景中的关键验证节点。随着项目进入运行与验证阶段,公司预计将进一步积累商业化运行经验,为后续复制与推广奠定基础。

与此同时,Calix 的平台技术也在低碳材料与碳移除方向拓展新的应用路径。公司近期披露,其 Leilac 技术 已被 Frontier 选中,用于开发 海洋碱度增强(Ocean Alkalinity Enhancement,OAE) 所需材料。Frontier 是由 Stripe、Google、Shopify 及 McKinsey Sustainability 联合发起的先进市场承诺机制,旨在加速永久性二氧化碳移除技术的商业化。

在具备稳定现金流的业务板块方面,Calix 旗下 Magnesia(水处理材料) 业务继续扩展。公司已与一名新的美国客户签署为期三年的供货协议,并附带两年续约选项。该合同预计将带来 每年最高约 1,000 万澳元的新增收入,相关产品已开始交付,为公司整体运营提供持续支撑。

公司表示,随着多个示范项目陆续完成建设并进入运行阶段,Calix 正逐步从“技术示范”过渡至“商业化兑现”的关键阶段。展望未来,集团将继续聚焦平台技术的多场景验证、商业化执行能力以及成本与现金流管理,并计划于 2026 年 2 月 24 日 发布 FY26 上半年业绩,向市场进一步披露经营进展。

【异动股】新莱特乳业Synlait Milk(ASX:SM1)中期业绩显著承压 预期税后大幅亏损 运营复苏“仍需时间”

光明乳业持股的新西兰乳企新莱特乳业Synlait Milk Ltd (ASX股票代码:SM1)更新截至2026年1月31日的中期财务业绩,其报告显示,由于Dunsandel工厂的运营仍存挑战,并且本奶季因重建库存带来生产计划重大调整,公司前半财年利润率和运营成本受到“严重影响”。

上周三SM1股价大幅跳水,收盘重挫13.46%。

新莱特预计2026财年上半年公司基础EBITDA利润将处于盈亏平衡至500万纽元之间,预计正式上报的EBITDA亏损将在2800万至3300万纽元。同期,公司预计基础税后净亏损为3300万至3800万澳元,预计正式上报的税后净亏损为7700万至8200万纽元。

尽管压力重重,新莱特称本财年给公司带来宝贵的调整机会。

新莱特确认公司向全球医疗保健巨头雅培(Abbott)的北岛资产出售交易预计可于4月1日完成。此次出售将显著增强公司财务状况,所得款项将用于大幅减少债务。

“新莱特将能够专注于坎特伯雷地区核心业务,重新聚焦实现卓越运营和客户多元化,增强长期盈利能力。不过,显然公司的复苏仍需时间。”

澳华财经在线数据库显示,SM1最新价0.45澳元,已发行股本6.03亿股,市值2.71亿澳元。

(图片来源:SM1公告)

中国煤炭需求持续增长 Yancoal兖煤澳大利亚(ASX:YAL)闻讯飙涨9% 逼近52周高点

最新数据显示中国正加快步伐建设燃煤发电站,兖煤澳大利亚公司(Yancoal Australia Ltd,ASX股票代码:YAL)等澳交所主要煤炭股获提振大幅飙涨。

据《澳金融评论报》,能源与清洁空气研究中心(CREA)与全球能源监测机构(GEM)联合发布的最新报告显示,在清洁能源快速部署的背景下,中国电力行业二氧化碳排放量在2025年首次出现下降,但是新建和重启燃煤电厂的方案却激增,2025年新建和重启的项目达到创纪录的161吉瓦。

上周三Yancoal兖煤澳大利亚澳交所股价上涨9.00%,逼近52周高点,A股方面其主要股东中国兖矿能源集团涨停。

此外,Whitehaven Coal(ASX股票代码:WHC)上涨3.02%,New Hope Corporation(ASX股票代码:NHC)上扬5.66%。