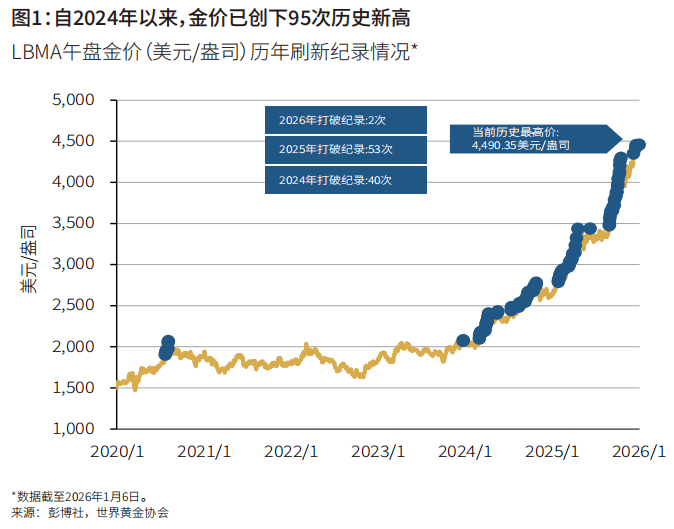

黄金市场评论:贵金属市场风云激荡

2025年,原本价格平稳的黄金,却如热气球迅速升空般飙升到让人惊掉下巴的程度,然而这并非毫无隐愁,其背后起着推动作用的因素,正像拧麻花一样发生着深度的改变。

期权交易主导年末行情

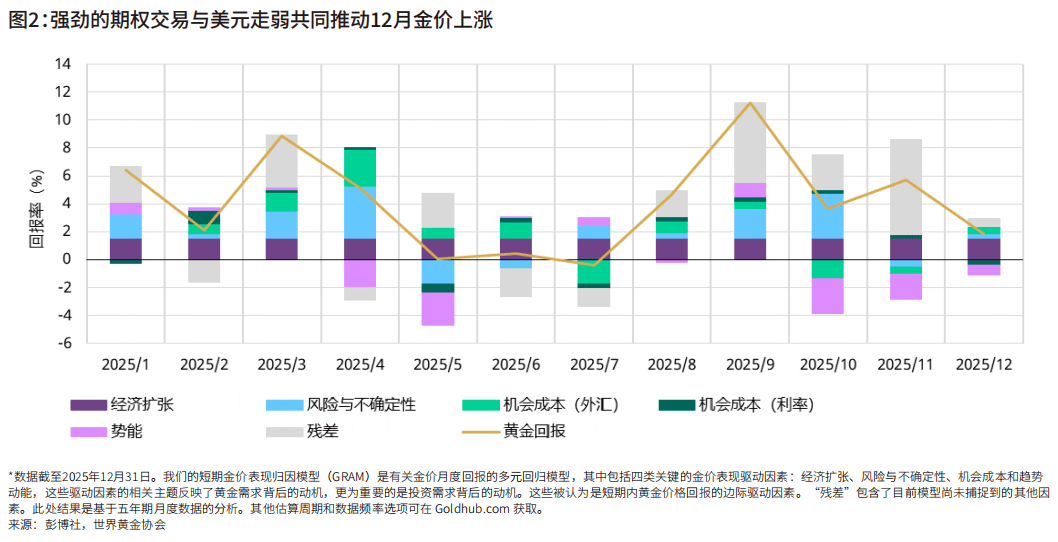

2025年12月,金价持续上扬的首要推动力量,源自期权市场的踊跃交易,众多投资者因购置看涨期权来对黄金价格上升进行押注,该种交易行径本身促使了现货市场的需求以及价格预期,此情形在纽约商品交易所这类主要交易平台上展示得格外显著。

抛开期权活动不谈,美元汇率的相当程度的疲软态势,也给金价予以了支撑。鉴于一些新兴市场经济体呈现出良好的表现,这些经济体的货币朝着美元呈现出走强的状况,这致使以美元作为计价标准的黄金,对于其他货币持有者而言,转变成了更为低廉的存在事实,进而对全球范围以内的购买需求起到了刺激作用。这种货币因素所拥有的叠加起来的效应,在年末行情里展现得尤为清晰。

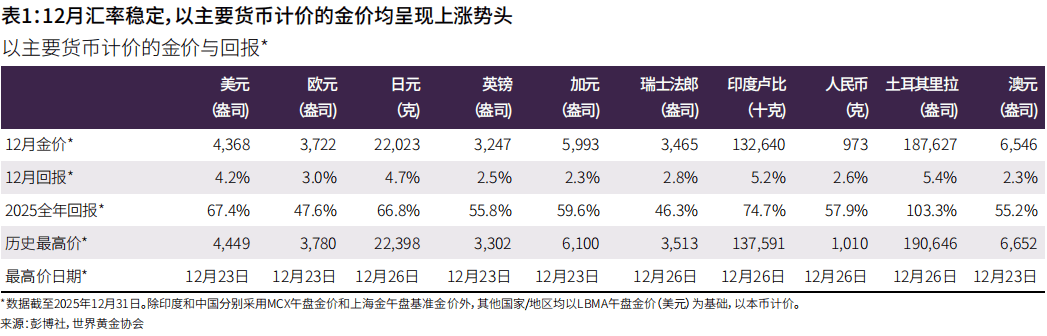

多币种回报率差异显著

哪怕以每一种主要货币来计价的金价均已达成了历史新高,可投资者的实际回报率却是依据本地货币而有所不同的,比方说,拿美元去做投资的全年回报率大概是67%,这是个令人惊叹的数值,然而,对于那些以土耳其里拉进行投资的人而言,鉴于本币出现贬值的状况,其以本币计价的黄金回报率竟然超过了100%。

此种巨大的差别揭示出跨境投资黄金的一项关键风险,即汇率波动,投资者于评估黄金收益之际,务必列入货币兑换要素作计,对非美元投资者来讲,黄金不单单是对冲通胀的手段,在某种程度上也是对冲本币贬值风险的手段。

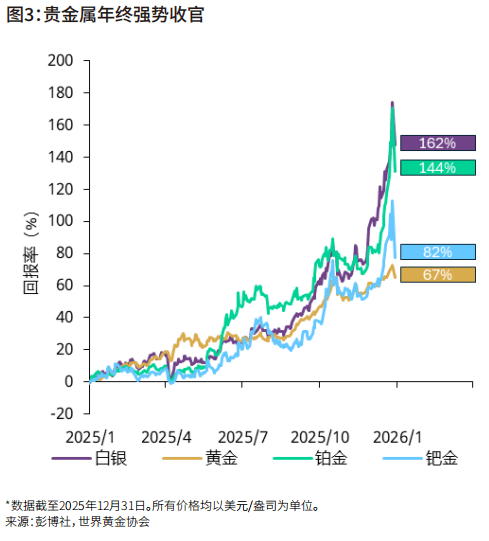

贵金属内部分化加剧

在去年,整个贵金属板块都历经了强劲的上涨态势,然而不同金属的驱动逻辑以及波动性存在着极大差异 ,白银和铂金受到例如中国出口政策调整等具体事件的强烈作用 ,致使价格在短期内产生极度剧烈的波动 ,这种情况下市场一度出现了现货溢价 ,而这种波动更多是源自产业政策以及现货供应紧张。

与之相较,黄金攀升的路线显得更趋平缓且持续,其增长主要体现出市场针对全球宏观经济的普遍忧虑,以及各国央行等机构的长期结构性购入,这种分歧提示我们,白色金属的急剧上涨或许包含更多短期投机因素,而黄金的走向基于更广泛且稳定的基本面。

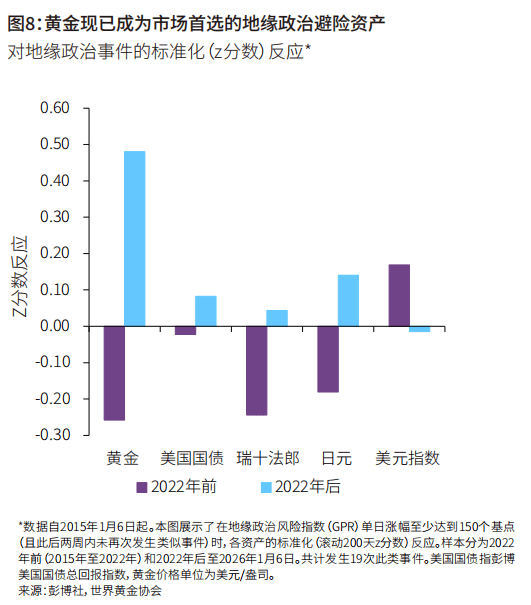

地缘政治风险影响量化

研究得出的数据表明,地缘政治方面的风险已成为对金价产生影响的一个能够量化的关键变量,有分析人士指出,全球地缘政治风险指数每出现上升100点的情况,在短期内金价平均而言会出现约2.5%的上涨动向,2025年世界各地所发生的一系列局部冲突事件,持续不断地推升着市场的风险溢价水平句号。

这般些事件,若单独去看,其影响或许短暂,然而其累积起来所产生的效应,绝不容被忽视。每当有全新冲突出自消息传出之时候,黄金身为传统避险资产所具备的特性,就会被快速激活起来,资金流入致使价格上涨所形成的反应,愈发来得及时且明显清晰。这充分表示着黄金于资产组合里所起到的作用,已然呈现出了进化态势。

央行购金提供长期支撑

在世界黄金协会的定价模型里,存在着一部分凭借常规变量难以予以解释的“残差”,市场广泛觉得此背后映射出各国央行的不停地购买行径。自2022年起始,全球央行向来俱为黄金的净买家,此一趋势于2025年持续得以延展。中国、波兰、印度等国之央行乃是主要的购买方。

央行进行购金那种行为,是依据长期的储备资产多元化战略来的,可不是因为短期价格波动,这样的需求在很大程度上有着稳定性以及持续性,给黄金市场提供了一块坚实的“价格地板”,这属于黄金跟其他大宗商品不同的一个关键特性,也说明了它为啥在波动的时候总能展现出一定的韧性。

未来三大驱动力展望

在步入2026年之际,黄金市场预估会主要承蒙三股力量的交互作用影响。其一乃是政策领域潜藏的风险要素,诸如美国日后的贸易以及关税政策的推演趋向,会径直对全球经济进步的预期以及货币所处的环境产生作用。其二则是通胀预期出现的变动态势,这与黄金身为对冲通胀工具所具备的实际吸引力存在关联。

最终是投资者持仓结构的调整,金价处于历史高位时,一些投资者或许会选择获利了结,另外一些投资者可能会同应新的风险去增持,这种多空力量的博弈会去决定价格的短期方向,即便如此,基于宏观不确定性以及结构性需求的长期看涨逻辑,当下看来依旧牢固。