关税对美国5月CPI传导尚不显著

来源:华泰睿思

核心观点

美国5月CPI点评

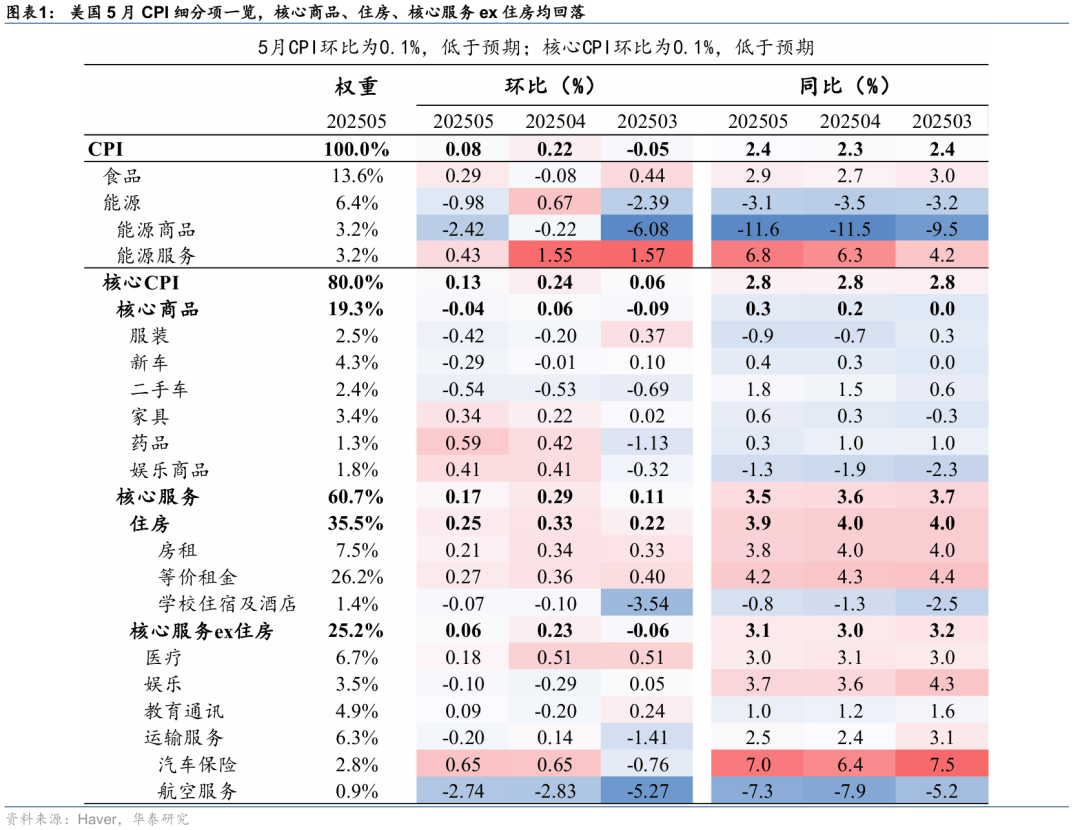

美国5月CPI全面弱于预期,关税影响不及预期。 核心 CPI 环比从 4 月 0.24% 降至 0.13% ,低于彭博一致预期的 0.3% ,核心 CPI 同比持平于 2.8% ,低于预期的 2.9% ; CPI 环比从 4 月的 0.22% 降至 0.08% ,亦低于预期的 0.2% ,同比小幅上行 0.1pp 至 2.4% ,符合预期。 5月CPI显示,关税影响尚不明显,背后可能是企业选择消耗库存/压缩利润以承担关税成本,也可能是消费前置导致部分品类短期需求下滑从而拖累价格 。市场对 CPI 数据反应积极,截至北京时间 21:50 ,联储降息预期上行 6bp 至 48bp , 2y 、 10y 美债收益率分别下行 8bp 、 6bp 至 3.96% 、 4.44% ,美元指数下跌 0.2% 至 98.8 ,美股开盘后上涨,但受到特朗普关税言论干扰涨幅收窄。

从分项来看,核心商品、住房、核心服务 ex住房均回落,部分是受到一些分项的扰动。具体来看,

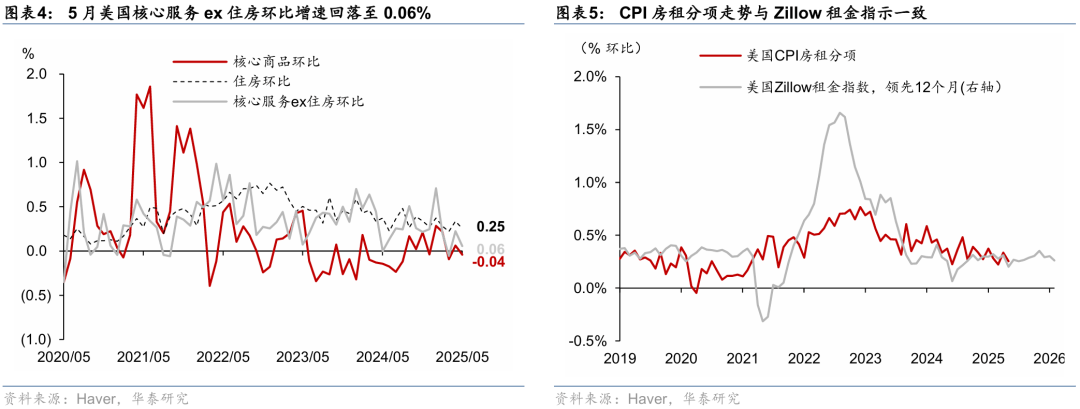

粘性通胀方面, 核心服务环比从4月的0.29%降至0.17%,住房、医疗以及运输服务分项显著降温。住房分项下行 0.08pp 至 0.25% ,与 2018-2019 年均值相当,与 Zillow 租金指数的指示一致(图表 5 )。美联储关注的核心服务ex住房环比增速亦明显放缓,下行 0.17pp 至 0.06% ,其中,医疗、运输服务分项为主要拖累,医疗分项 3-4 月环比均为 0.51% ,为过去两年的偏高水平, 5 月高位回落至 0.18% ;运输服务分项环比下行 0.35pp 至 -0.20% ;娱乐服务、教育通讯则有所升温。

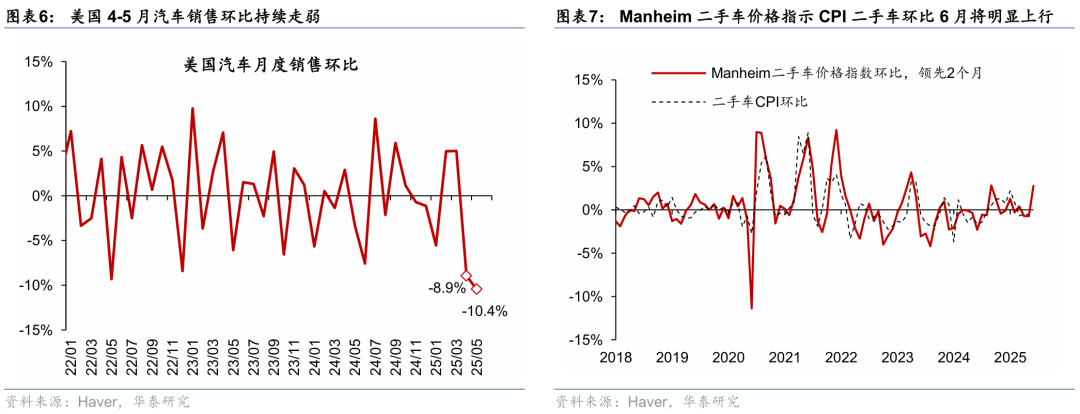

半粘性通胀方面,关税影响尚不显著,核心商品环比从4月的0.06%回落至-0.04%,主要原因是服装与新车价格延续走弱。耐用品中,新车价格环比降幅由前月的-0.01%走阔至-0.29%,背后可能是一季度居民提前购车拖累4-5月汽车销售,汽车厂商降价去库存(图表6);二手车价格延续走弱,环比降幅小幅走阔至-0.54%,与Manheim二手车批发价格指数一致,预计6月将明显回升(图表7);家具价格环比增速则有所升温。非耐用品中,对中国依赖度高,且容易受到关税影响的服装分项4-5月连续下跌,分别为-0.2%和-0.42%,背后也可能是由于一季度消费者囤货(一季度服装实际消费季比折年增速达到6.8%)而导致4-5月的需求较弱所导致;药品价格环比增速则上行0.17pp至0.59%,娱乐商品环比维持0.4%。

非粘性通胀方面,能源分项显著走弱,食品分项有所升温。5月能源分项环比转负,由前月的0.67%回落至-0.98%,推动CPI整体环比下行0.1pp,其中能源商品价格环比降幅扩大2.2pp至-2.4%,能源服务价格增速亦边际放缓1.1pp至0.43%。5月食品价格则环比回升0.36pp至0.29%。

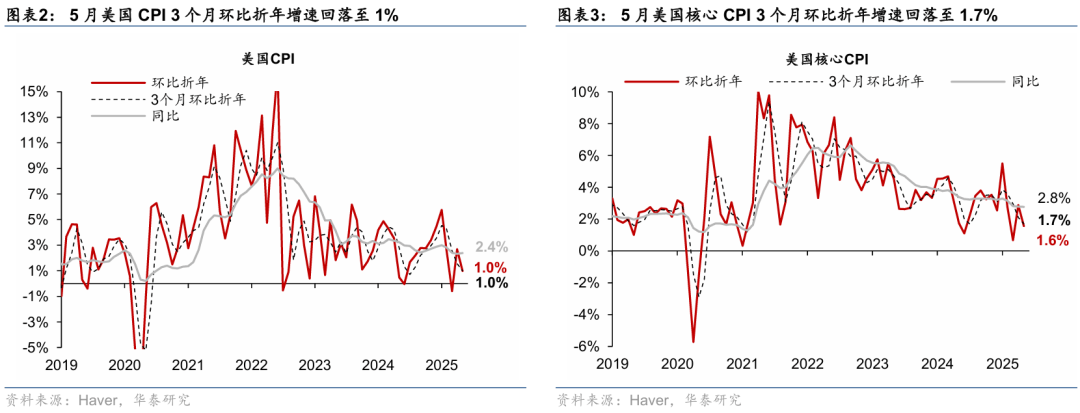

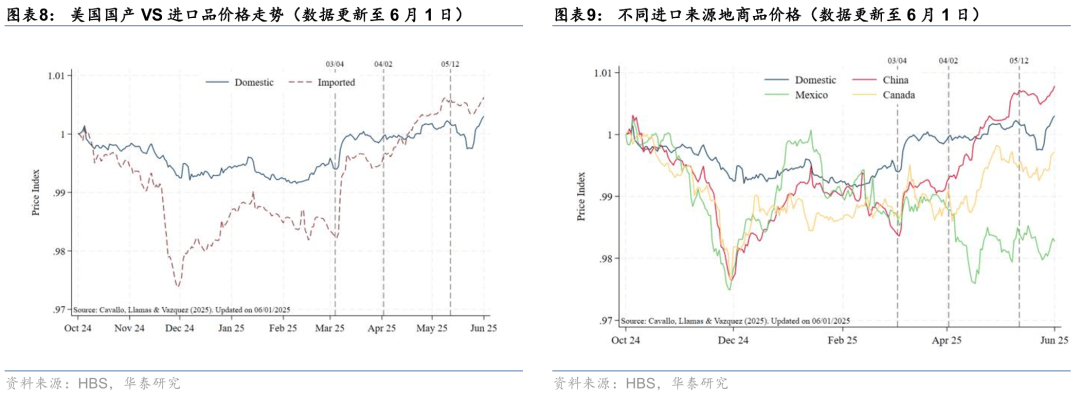

虽然 5月通胀不及预期,但考虑到5月新增非农就业只是温和放缓,且联储对关税推高通胀的担忧难以完全消除,维持联储9月后可能“预防性”降息2次的预测(参见《不轻松的经济“软着陆”》,2025/6/3)。 5 月通胀虽然不及预期,但高频数据显示,关税对超市商品价格仍然在持续传导(图表 8- 图表 9 ),我们预计随着部分分项扰动的消退,核心通胀未来将有所回升。但由于服务分项能够提供一定对冲,预计通胀回升较为温和。往前看,随着移民冲击的加大以及经济动能的放缓,我们预计,新增非农就业 6 月后进一步明显走弱的风险上升,维持联储可能在 9-12 月 “ 预防性 ” 降息 2 次的判断。

风险提示:关税对美国国内价格影响不及预期;美国金融条件大幅收紧。

文章来源

本文摘自2025年6月12日发布的《关税对美国5 月 CPI 传导尚不显著》

来源:券商研报精选