超级工程开工,建材ETF(159745)涨停,基建ETF(159619)收涨超6%

7月21日,受雅鲁藏布江下游水电工程开工和十大重点行业稳增长方案的利好消息影响,建材、基建、钢铁、煤炭等顺周期板块涨幅居前。建材ETF(159745)高开高走后涨停,当日净申购近7亿份。基建ETF(159619)也表现不俗,最终收涨超6%。

究其原因,消息和政策层面的多方面利好从需求和供给两侧对顺周期板块行情提供了支撑。

来源:WIND

消息面上,雅鲁藏布江下游水电工程的消息点燃了相关板块的做多热情,投资侧的刺激推升了市场对需求拐点的乐观预期。雅鲁藏布江下游水电工程开工仪式7月19日上午在西藏自治区林芝市举行。雅鲁藏布江下游水电工程将在十年工程期内建设5座梯级电站,总投资约1.2万亿元。国家级超级工程的开建有望带来上下游产业链需求的逐步恢复,工程对钢材、水泥、有色金属、防水材料等基础建材的需求呈 “放量突破”的特点,起到了应对短期需求波动的 “稳压器”作用。

政策面上,“反内卷”政策不断跟进发力,工信部宣布10大重点行业稳增长方案即将出台,供给侧改革2.0似乎渐行渐近。工业和信息化部总工程师谢少锋在7月18日国新办新闻发布会上表示,钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,工业和信息化部将推动重点行业着力调结构、优供给、淘汰落后产能。之前“反内卷”政策发布伊始,市场对政策节奏和效力仍然存在不小的疑虑。但近期细节政策的不断出台,增量政策的不断完善,均有力支撑了市场信心。

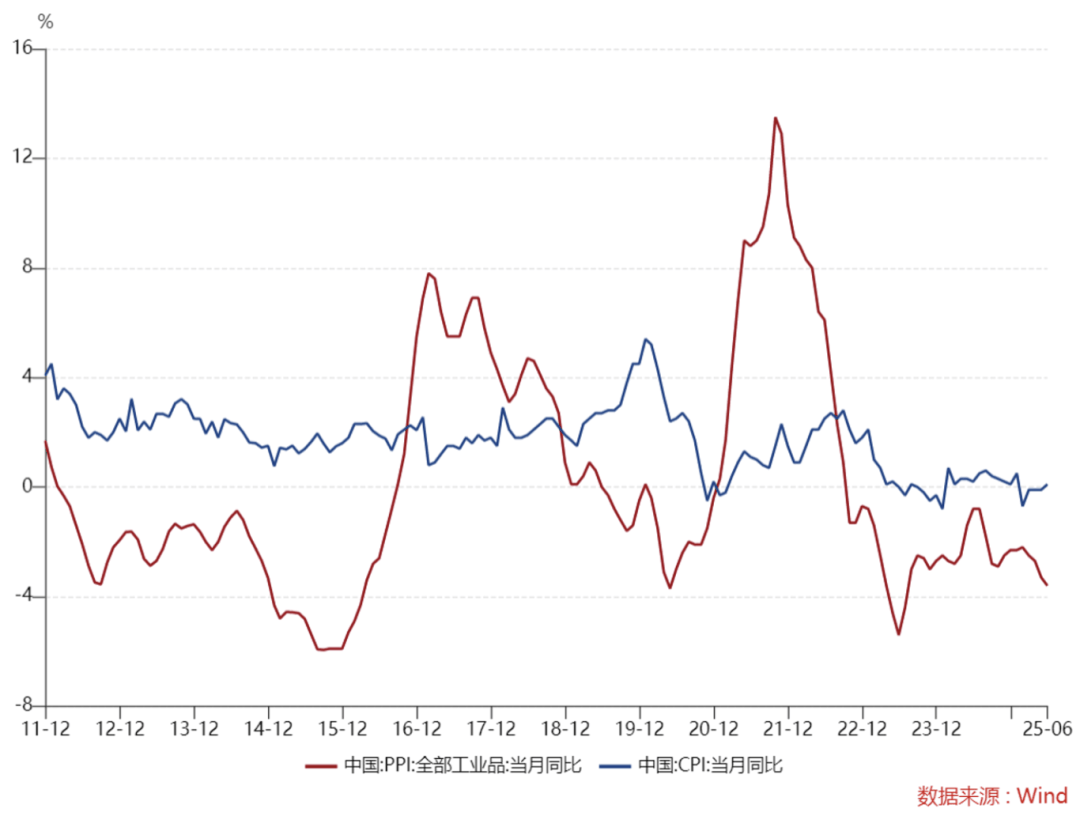

需求和供给的协同刺激有望打破“PPI-CPI”的负反馈周期,利好国民经济正向发展预期。自2022年10月工业品出厂价格指数(PPI)当月同比值跌破零轴以来,已有连续33个月位于零轴下方。消费者价格指数(CPI)与PPI剪刀差不断扩大,制造业“内卷”严重。当下情形,已经与2015年供给侧改革时的场景颇为相像。回顾2015年,由于传统行业产能严重过剩,钢铁、煤炭、水泥等行业产品供大于求,市场竞争激烈,企业为争夺有限订单不断压低价格,导致PPI持续负增长。而近期一系列积极政策有望打破“PPI-CPI”的负反馈螺旋,稳定市场对资产价格的合理预期,从而利好国民经济健康持续发展。

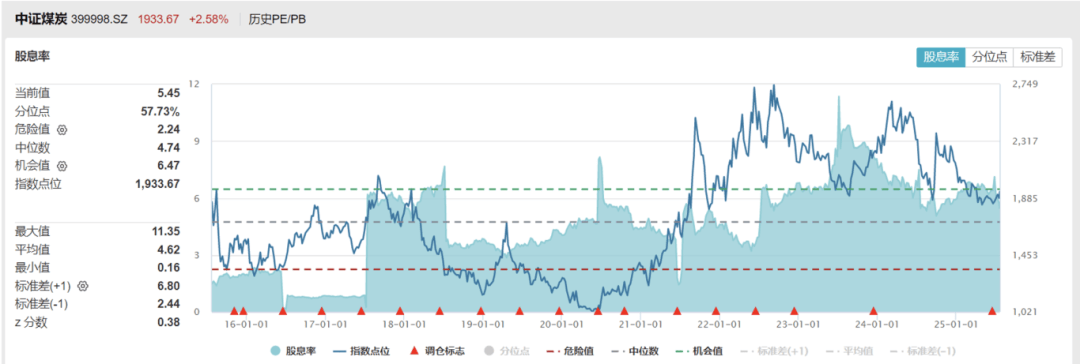

具体到投资层面,顺周期板块的估值逻辑已经从“弱预期-弱现实”转化为“强预期-弱现实”,底部区域已经逐渐清晰,配置的“赔率”性价比正在凸显。其中,建材、基建、钢铁等板块有望直接受益于“超级工程”的落地投建,业绩和估值均存在较大的扩张空间。此外,前期表现偏弱的上游煤炭板块也存在较大的估值修复空间,且股息率超过5%,高股息特性提供了较大的安全边际,值得投资者进一步关注。

来源:WIND

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

每日经济新闻