今年地方置换债券发行该如何看?

扫码文末“投小圈” 加入行业交流群

文章来源:中证鹏元评级

作者:吴志武

主要内容

1、地方置换债是将非政府债券形式的政府债务转换成法定债务的一种特殊地方债,类型上包括置换债券、置换再融资债券和置换专项债券三种。近年来随着化债的需要,地方置换债发行明显增多。今年以来,置换债发行具有以下特点:一是,置换再融资债券发行进度较快;二是,置换新增专项债发行超预期;三是,地域上,置换债发行向债务规模大、风险高的地区倾斜;四是,置换领域出现扩展。

2、今年特殊再融资债券发行进度较快,主要受以下因素影响:一是,地方政府对化债的需求较大;二是,置换再融资债券的发行技术上较为简易;三是,早发行有利于尽早满足监管要求。

3、今年特殊新增专项债发行超预期,主要是由于新增专项债限额用于解决政府拖欠账款问题。这有特殊的政策背景,一方面,地方政府手中优质项目减少,随着去年新增专项债负面清单制的落地,同时,受目前化债政策的引导,为了用好用足新增专项债限额,地方政府在优质项目减少情况下拓宽了新增专项债资金用途,包括用于化债、清欠地方拖欠账款;另一方面,2025年《政府工作报告》强调新增专项债务限额“重点用于投资建设、土地收储和收购存量商品房、消化地方政府拖欠企业账款等”,这直接为地方政府将新增专项债用于“清欠”提供了政策支持。除了化债外,特殊新增专项债置换范围扩大,一定程度上表明化债政策的深入。

4、从未来发展来看,这两种置换债券或将出现如下特征:一是,特殊再融资债券仍将是隐债置换主要品种,在隐债化解中发挥的作用也将更大。二是,区域上,债务规模较大的省份仍然是置换重点地区。三是,特殊新增专项债将用于置换存量PPP项目合同款。四是,今年置换额度用完后,明年额度或将提前在今年发行。

一、今年置换债发行及特点

地方置换债是将非政府债券形式的政府债务转换成法定债务的一种特殊地方债,类型上包括置换债券、置换再融资债券和置换专项债券三种。近年来随着化债的需要,地方置换债发行明显增多。今年以来,截至2025年9月15日,地方置换债共发行311只,规模30364.38亿元。

今年置换债发行具有以下特点:

1、置换再融资债券发行进度较快

根据去年11月全国人大常委会的批准,增加6万亿元地方政府债务限额置换存量隐性债务,2024-2026年每年安排2万亿元。这部分置换隐债的债券类型被称为特殊再融资债券,也即置换再融资债券。从发行进度来看,今年上半年置换再融资债券已发行17959.38亿元,占全年2万亿元置换额度之比将近90%,截至9月15日,发行规模为19628.89亿元,剩余额度不足400亿元。从发行人来看,截至9月15日共涉及33个发行人,与去年一致,如果以去年各地方再融资置换债券发行规模作为年度置换额度,则到上半年已有22个发行人再融资置换债发行规模已达到去年发行规模,仅有安徽、大连、广西、贵州、海南、河南、湖北、湖南、吉林、江西10个发行人有少量额度。截至9月15日,则仅有湖北、河南、贵州、广西4个发行人有少量额度,其他发行人均已达到去年额度。总体上,置换再融资债券发行进度较快。另外,去年有部分省份在结存限额内发行了4947.11亿元的置换再融资债券,主要用于置换政府拖欠款等存量政府债务,但今年截至9月中旬并未发行。

2、置换新增专项债发行超预期

根据财政部的安排,从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元,用于化债。与普通新增专项债用于项目建设不同,特殊新增专项债主要用于置换政府负有偿还责任的债务,这类债券信息披露上募资用途往往表述为用于政府投资项目或政府存量投资项目,且没有一案两书。今年上半年,用于置换的新增专项债共发行4555.21亿元,占全年8000亿元置换额度之比超过56%。而截至9月15日,置换新增专项债共发行10735.49亿元,超过8000亿元额度近2800亿元,大幅超出预期,超出部分主要用于置换地方对企业的拖欠账款。从发行人来看,截至9月15日共涉及36个发行人,比去年32个发行人多了4个,新增了北京、深圳、广东和上海4个发行人。截至9月中旬,两年均发行了置换新增专项债的31家发行人中,今年已发行规模相比去年全年发行出现减少的发行人有11个,其中河南、陕西、西藏减少较多,减少均超过了50%,相比去年全年发行出现增加的发行人有21个,其中厦门、云南增加较多,增加均超过了200%。

3、地域上,置换债发行向债务规模大、风险高的地区倾斜

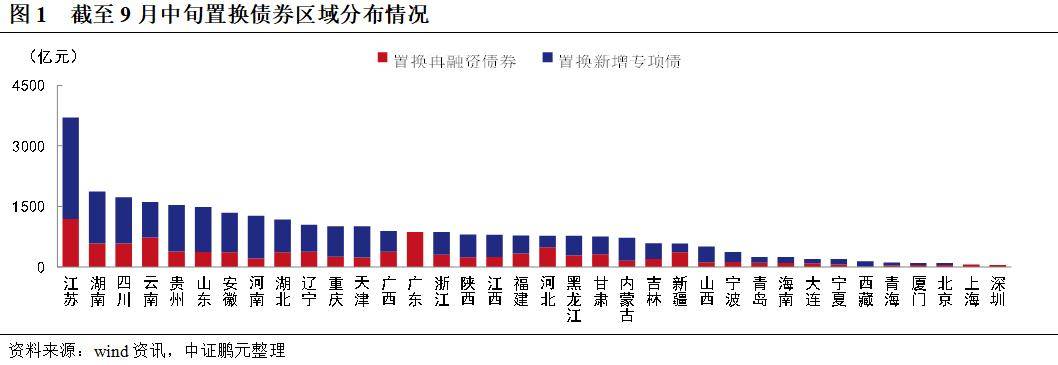

由于此次大规模置换债的发行主要是为了化债,因而,债务规模大、风险高的地区获得较多的置换债发行倾斜。从发行人来看,截止9月15日,江苏、湖南、四川、云南、贵州、山东居于前六位,规模分别为3700亿元、1871.65亿元、1731亿元、1607.97亿元、1538.98亿元、1485.1亿元,其他发行人均在1400亿元之下,北京、上海、深圳分别为98亿元、68亿元、49.59亿元,居后三位,均不足100亿元。而去年前六位分别为江苏、贵州、四川、湖南、河南、湖北,置换债发行更集中于中西部地区,规模不足100亿元的也仅厦门和深圳。从置换债类型来看,置换新增专项债方面,江苏、广东、云南、湖南、四川发行较多,均超过500亿元,其他均在500亿元之下。从置换再融资债券来看,江苏、湖南、贵州、四川、山东、河南发行较多,均超过1000亿元,其他均在1000亿元之下。

4、置换领域出现扩展

2024年置换再融资债券置换范围包括地方隐债和拖欠账款,以降低地方债务融资成本和化解债务风险,但今年以来置换再融资债券主要用于置换隐债,置换新增专项债置换范围则有所扩大,除了用于隐债置换,还用于偿还政府负有偿还责任的拖欠企业账款。而今年8月,国办转发财政部《关于规范政府和社会资本合作存量项目建设和运营的指导意见》(以下简称“意见”),提出对已运营项目,“可安排使用相关地方政府专项债券资金,有序处理社会资本方垫付建设成本问题,推动PPP存量项目持续稳健运营”。也即将以置换债置换的方式解决这些PPP合同中政府拖欠款问题,这将进一步扩大置换债置换领域。

二、为何特殊再融资债券发行进度较快?

特殊再融资债券是置换隐债的主要券种,今年发行进度较快,主要有以下因素:

一是,地方政府对化债的需求较大

受经济增长放缓以及房地产市场陷入低迷影响,近年来地方财政收支压力较大,地方债务风险凸显。同时,由于过去地方政府在推动经济发展的过程中,积累了规模较大的债务,不仅包括银行贷款、非标等有息债务,还有对企业的拖欠款、PPP合同应付款等无息负债,尽管后者出现长期的拖欠,不会影响到地方政府的征信,但由于被拖欠企业资金回笼受阻,会对地方企业发展造成较大的负面影响,且会影响到地方政府的信誉,因而,在政策允许对各类政府债务进行化解的背景下,地方政府对化债的需求也充分显露出来。而特殊再融资债券的发行对地方政府来说扩大了其偿债资金来源,有利于地方化解债务风险,也为地方政府腾出了更多资金用于促进地方经济增长和发展民生。有鉴于此,地方政府对这笔化债资源的使用越早则越早受益。

二是,置换再融资债券发行技术上较为简易

从发行来看,与新增债券的发行需要项目的积累以及经过较多的审核程序不同,置换债券的发行程序相对简单,一方面,地方政府在2015年到2018年有过大规模置换债发行的经验,以及2023年“一揽子化债”提出后,发行了超过1万多亿元的特殊再融资债券,且大多数省都有发行,另一方面,置换再融资债券主要置换隐债,这些隐债经过2018年的甄别后,已进入了财政部系统,对这些隐债有详细的登记,置换起来技术上也相对较容易,因而,相比新增债券发行进度,自然置换进度要快。

三是,早发行有利于尽早满足监管要求

根据“150号文”的要求,名单内城投公司要退出“35号文”中提到的融资平台名单,隐债清零是其中三大必要条件之一,通过特殊再融资债券对城投隐债的置换,有利于名单内企业尽早满足监管要求,从而尽早退出“35号文”平台名单。另外,对于重点省份退出重点化债省份,也有相关规定。根据99号文要求,重点化债省份退出,要求隐性债务率 (地方政府隐性债务余额/地方综合财力)应不高于除北京、上海、广东外16个非重点省份中隐性债务率较高的8个省份的平均值,且2025年底、2026年底融资平台数量分别较2023年3月底累计压降不低于75%、90%。因而,无论对于融资平台还是重点化债省份,利用政策上化债之机早发行置换债券,便能尽早受益。

三、如何理解特殊新增专项债超预期?

1、特殊新增专项债为何超预期?

到9月中旬,特殊新增专项债发行远超预定的置换隐债8000亿元额度,背后因素是特殊新增专项债置换范围有所扩大,除了置换隐债外,还用于清缴地方拖欠中小企业账款。目前已有多个省份在预算调整中披露新增专项债限额用于解决政府拖欠账款问题,比如湖南在《关于2025年省级预算调整方案(草案)的报告》中提到,“按政策切出部分额度(注:指新增债专项债额度),根据各地符合条件的存量政府投资项目债务等因素测算分配,支持市县相关项目收尾,清偿拖欠账款,防范化解风险”。广西在《2025年自治区本级财政预算调整方案(草案)》中提出,专项债务限额365亿元,全部转贷市县,主要安排用于项目建设、补充政府性基金财力、解决拖欠企业账款等。从置换中小企业拖欠账款来看,包括政府机关、全额拨款事业单位在内的拖欠款,都可能会通过置换变成政府法定债务,相比再融资债券受化债额度(新增6万亿元)和地方存量限额的制约,用新增专项债进行置换则更为灵活。

2、特殊新增专项债超预期的政策背景

今年特殊新增专项债发行超预期有特定的政策背景:一方面,近年来新增专项债限额不断增加,2022年到2025年新增专项债限额分别为3.65万亿元、3.8万亿元、3.9万亿元和4.4万亿元,但由于当前我国城镇化发展趋缓,且房地产市场仍然低迷,导致地方政府手中优质项目减少,新增专项债亟待扩大使用用途。而随着去年新增专项债负面清单制的落地,新增专项债用途拓宽,同时,受目前化债政策的引导,为了用好用足新增专项债限额,地方政府在优质项目减少情况下拓宽了新增专项债资金用途,包括用于化债、清欠地方拖欠账款;另一方面,2024年10月,中共中央办公厅和国务院办公厅联合发布了《关于解决拖欠企业账款问题的意见》,对推动解决这方面的问题进行了全面部署。2025年《政府工作报告》强调新增专项债务限额“重点用于投资建设、土地收储和收购存量商品房、消化地方政府拖欠企业账款等”,这直接为地方政府将新增专项债用于“清欠”提供了政策支持,同时,这也是落实政策要求的重要体现。

3、如何看待特殊新增专项债用途扩大?

特殊新增专项债置换领域扩大,一定程度上表明化债政策的深入。自2023年推出“一揽子化债方案”以来,地方政府通过财政、金融等多种手段进行化债,地方债务风险明显趋于收敛,化债政策取得了一定的成效。但由于当前经济增长放缓,实体经济面临较大的困难,而地方政府过去因基建规模的不断扩张,且受限于财力,拖欠了企业较多的账款,地方政府通过置换的方式解决拖欠企业款问题,有利于促进加快企业资金回笼,缓解企业资金压力,这是化债政策的深入,也是“在化债中发展,在发展中化债”的重要体现。但由于置换后拖欠款转为法定债务,则增加了政府利息负担。同时,对于企业拖欠款这些很容易发生又不易监管的领域,由于地方政府处于强势地位,如果没有相应的监管措施,地方政府拖欠款行为仍将难以终止。

四、总结和展望

作为重要的地方化债工具,今年以来特殊再融资债券发行进度较快,特殊新增专项债发行规模超预期,这背后反映的都是地方政府当前面临的化债压力较大,对化债资金的需求较旺盛,同时,在经济下行压力加剧背景下,通过政府债券置换拖欠款,对于中小企业的困难提供了一条重要的解决途径。从未来发展来看,这两种置换债券或将出现如下特征:

一是,特殊再融资债券仍将是隐债置换主要品种,在隐债化解中发挥的作用也将更大。由于2024年确定的6万亿元隐债置换额度,到明年还剩余2万亿元,因而,规模上相比特殊新增专项债8000亿元的置换额度仍较大。即使考虑到新增专项债置换拖欠款的规模,大概率不会超过1.2万亿元规模。据披露对于差额拨款事业单位、自收自支事业单位、地方国企以及融资平台公司这四种自负盈亏单位的欠款总规模大概在1.8万亿元左右,地方政府和全额拨款事业单位应当远少于这个数。如果新增专项债置换规模较大,超过2万亿元则占新增专项债限额之比将会较大,将不利促进地方政府其他方面的建设投资。

二是,区域上,债务规模较大的省份仍然是置换重点地区。东部地区像江苏、浙江、山东等地,中部地区像湖南、河南、安徽等地,西部地区像贵州等,这些省份债务规模较大,个别地方债务风险较大,隐债置换完毕后,有利于这些省份将资金、资源用于促进地方发展。

三是,特殊新增专项债将用于置换存量PPP项目合同款。由于近年来不少存量PPP项目受经济增长承压影响,使用者付费低于预期,而地方政府补贴常出现拖欠情况,不仅影响到存量项目的正常运营,且对地方政府信誉造成一定的损害。与置换拖欠款一样,通过置换债置换,可以促进实体企业资金回笼,一定程度上解决中小企业所面临的困境。

四是,今年置换额度用完后,明年额度或将提前在今年发行。近日,国新办举行“高质量完成‘十四五’规划”系列主题新闻发布会,财政部部长蓝佛安在会上表示,继续落实好一揽子化债举措,提前下达部分2026年新增地方政府债务限额,靠前使用化债额度,多措并举化解存量隐性债务。由此可知,为了满足地方化债资金需求,实现“在化债中发展,在发展中化债”,明年置换债券额度将可能提前在今年发行。