如何看待特朗普对欧盟 50% 的关税威胁?

来源:华泰证券宏观研究

核心观点

美国时间5月23日(周五),特朗普在社交媒体发文称,建议自6月1日起对欧盟征收高达50%的关税,再度引发全球金融市场剧烈波动。本文分析特朗普发出这一“建议”的背景和潜在影响。而正因为目前美国国内政治和金融市场“脆弱性”可能难以消化这些潜在影响、尤其是考虑到对政府和市场稳定至关重要的美国长债利率再度进入波动上升阶段。所以,我们认为这一“威胁”实际意义上兑现(即持续执行)的概率较低。

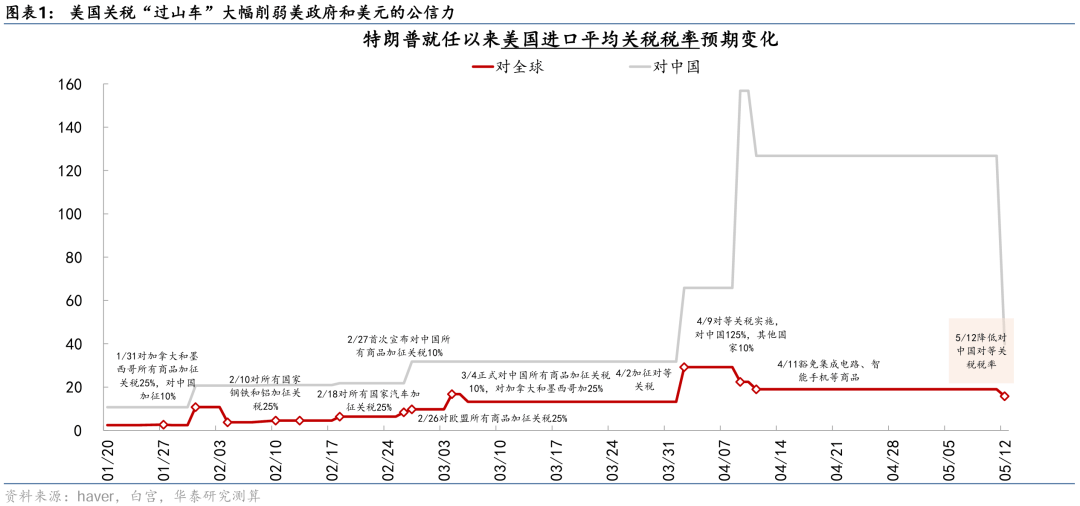

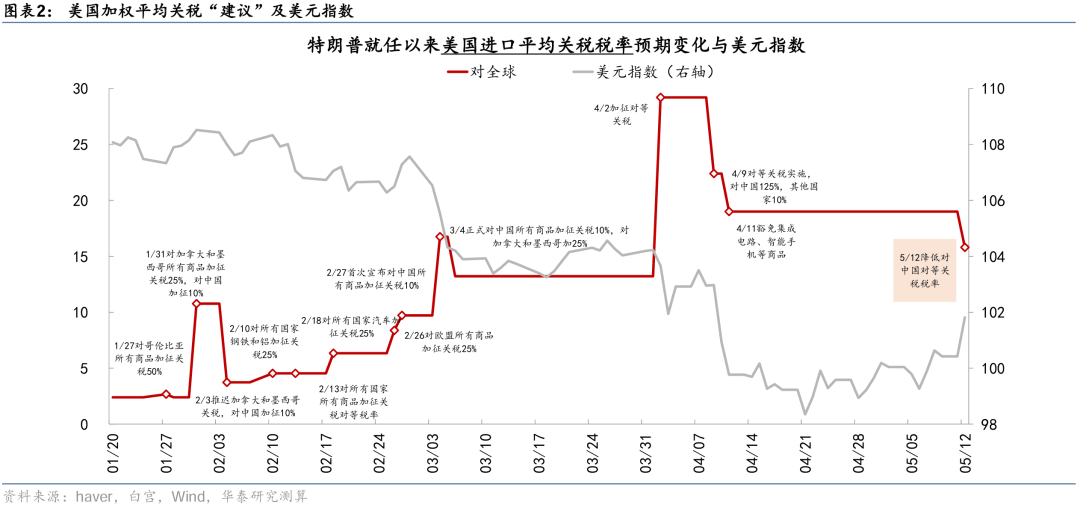

1. 市场反应:近期每次关税被重提都成为美元和美国政府公信力下降,美元资产被抛售的催化剂。

周五消息发布后,美国经历“股债汇”三杀,欧洲股市也有所调整,但欧元兑美元汇率走强,显示市场认为关税威胁对美国基本面和美元资产的影响更大。 具体看, 5 月 23 日当天,美元指数下跌 0.8% ,而欧元兑美元汇率走强 0.7% 。同时,欧美股市均明显下跌,其中欧洲、尤其是法、德的股指跌幅较大,如法国 CAC40 指数、德国 DAX 指数、欧洲 STOXX600 指数分别下跌 1.9% 、 1.5% 、 0.9% ,而美国标普 500 指数亦下跌 0.7% 。此外, 10 年期欧元区公债利率边际上升 1.4 个基点, 10 年期美债利率虽然小幅收跌 2.3 个基点、但消息发布后跌幅有所收窄。美国“股债汇”三杀显示,关税“过山车”会强化美国政府公信力下降的趋势,加速全球去美元化的趋势(图表 1 和 2 ;参见《美中关税降级的缘起、影响和后续》, 2025/5/13 )。

2. 特朗普本次对欧盟关税突然强硬,可能更多是出于“博弈”心态,即对欧盟商贸谈判态度较强硬的“反制”。

近期美欧关税谈判进展缓慢,且欧盟对美关税准备反制措施,可能是特朗普关税威胁的触发因素,或更多是“博弈”手段。 近日美国财长贝森特表示,欧盟存在“集体行动问题”,这在一定程度上阻碍了美欧贸易谈判的进展。同时,在 5 月 22 日结束的 G7 财长与央行行长会议当中,仅美英达成贸易协议,且会议声明没有涉及关税议题,显示美国与包括欧盟主要国家在内的其他G7国家都未能达成贸易协议。此外, 5 月 8 日,欧盟就反制美国关税的商品清单启动公众咨询,涉及从美国进口的价值 950 亿欧元(约合 1,070 亿美元)产品。结合特朗普此前曾通过威胁对中国、墨、加、哥伦比亚等国大幅加征关税作为谈判杠杆的经验,此次对欧盟的关税威胁可能带有较多的“博弈”成分。

3. 如果对欧盟加征 50% 关税,对欧美经济而言将形成“两败俱伤”的不利局面。

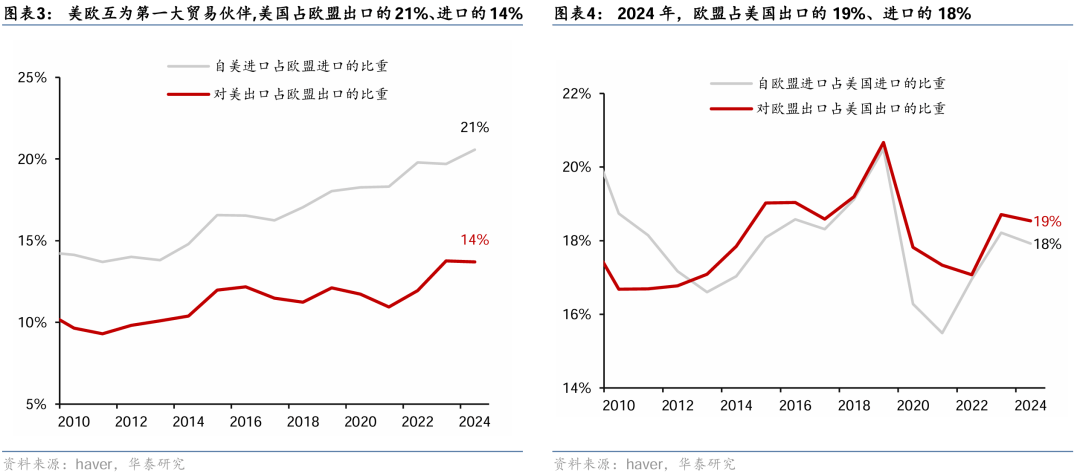

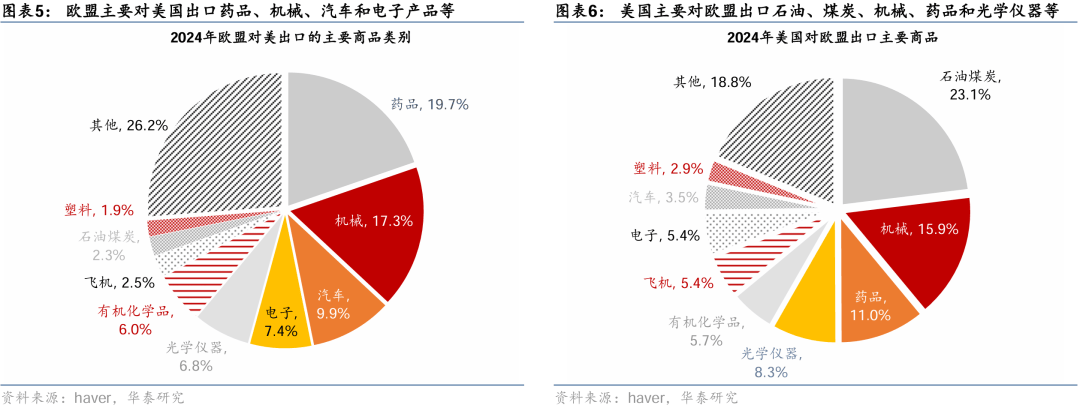

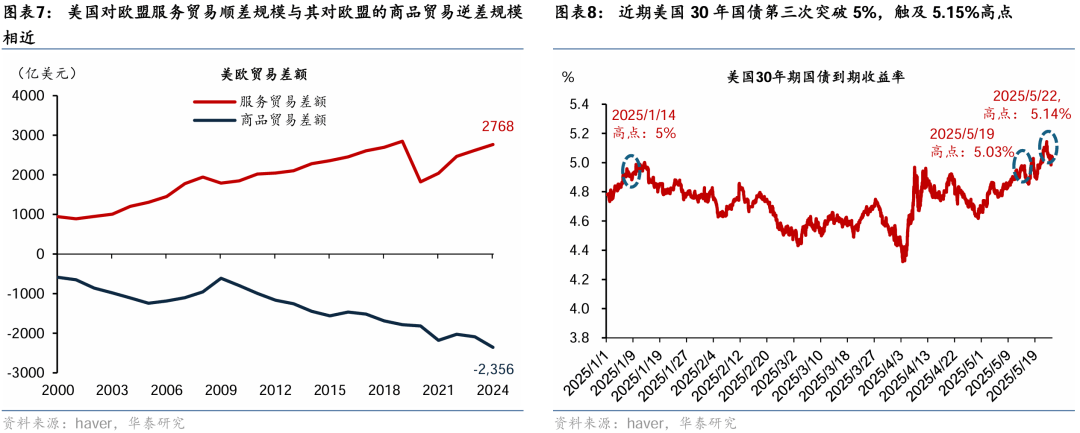

由于美国和欧盟互为对方第一大贸易伙伴,如果美国对欧盟加征 50%关税,对双方经济都将造成较大冲击,殃及货物和服务贸易、以及跨国公司利益。如我们在《如何理解特朗普提出的对欧盟加征25%关税?》( 2025/2/27 )中分析, 2024 年美国分别占欧盟进、出口的 14% 、 21% ,对美贸易顺差占约欧盟 GDP 的 1.2% ,而欧盟分别占美国进、出口的 18% 、 19% ,占美国贸易逆差的 20% (图表 3-4 )。分商品看,欧盟主要对美出口药品、机械、汽车和电子产品等,从美进口石油、煤炭、机械、药品和光学仪器等(图表 5 和 6 )。如果美国对欧盟加征 50% 的关税,且欧盟采取反制措施,则美国从欧盟的进口量可能下降一半以上。同时,根据欧盟已公开的反制措施看,美国对欧盟出口的飞机、汽车、医疗器械、农产品、化学品等都可能受到较大影响。此外,货物贸易外,4月10日欧盟还表示对美国的科技和服务业进行打击,预计美国科技企业在欧盟的业务可能会面临更严格的行业监管,同时美国对欧盟较大规模的服务贸易顺差也可能被殃及(图表 7 )。

4.然而,欧洲扩内需政策空间更大,而美国国债利率上升对其关税政策的制约效果将越来越强。这也从另一方面解释为何美国资产抛售压力更大。

虽然短期内欧美财政政策都有望边际宽松,但美国财政可持续性担忧持续加码,对削减赤字继续“失信”、继续宽松会加大美国资产的抛售压力,不仅会通过货币紧缩抵消部分宽松效应,更将成为股市不稳定性的来源。如我们在《对等关税对欧元区意味着什么?》(2025/4/27)中分析,德国以及欧盟其他国家2025年财政有望边际扩张,温和推高2025年增长,欧洲股市对此反应积极。5月22日美国众议院通过“美丽大法案”,显示美国财政扩张力度可能超出此前预期,但美国市场却经历股债汇三杀,尤其是10年、30年期美债利率分别再度突破4.5%、5.0%的高位(图表8;参见《众议院的“美丽大法案”和日益恶化的美债前景》,2025/5/24)。这反映美国财政宽松的边际效果可能喜忧参半,即使能提振总需求,但仍可能收紧金融条件——因为从债务总量、国债溢价、和可持续性方面看,美国财政再宽松引致的风险溢价上升压力可能远远大于欧洲。

5.如果美国资产价格进一步对关税显示“风险厌恶”,则特朗普在6月1日兑现对欧盟加征50%关税就更加难以实施。

考虑短期特朗普政府的政策重心转向国内,尤其是通过财政预算案迫在眉睫——如果关税加剧美国资产价格的调整压力,特朗普兑现对欧盟关税威胁的可能性将会下降。当前美国国会正聚焦财政预算案的投票日程,同时国内政治压力也不允许特朗普政府在关税问题上被牵扯过多精力,否则来自议会和内阁的压力将会上升,反观当时对中国关税的降级经历即可看出(参见《美中关税降级的缘起、影响和后续》,2025/5/13)。此外,如果届时美国资产价格继续有所调整,特朗普在6月1日兑现对欧洲关税威胁的可能性将会进一步下降。

6.虽然前景有诸多不确定性,但我们认为,美国对欧盟总关税水平最终难以持续、大幅高于20%。

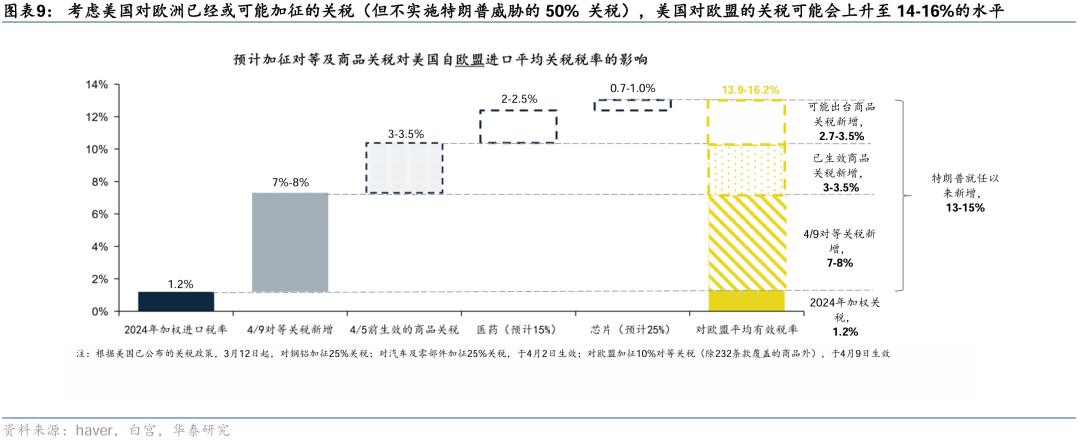

综合考虑美国对欧洲已经或可能加征的关税,美国可能难以进一步对欧盟大幅加征关税,最终关税水平可能不会大幅高于20%。2024年,美国对欧盟的加权平均进口关税在1.2%。如果再加上4月9日美国对全球加征的10%关税,以及美国对钢铝、汽车、药品、芯片等关键商品已经或可能加征关税的影响,美国对欧盟的关税可能上升至14%-16%的水平(图表9)。目前美欧在贸易领域的分歧主要在欧洲征收增值税、数字监管偏紧、以及食品标准偏高。由于欧盟在这些方面很难做出让步,估计美国会对欧洲加征惩罚性关税。但如果美国对欧盟加征50%的惩罚性加税,欧洲绝大部分出口商品可能完全丧失竞争力,或将产生类似美欧禁运的效果。而在美中关税升级的过程中,“限制性”关税对美国的影响已经充分演绎(参见《美中关税降级的缘起、影响和后续》,2025/5/13)。如果美国对欧盟关税跳升至50%,将对美国药品、机械、汽车等行业供应链将会产生巨大冲击,而欧洲可能采取的潜在反制措施也将对美国飞机、汽车、医疗器械、农产品以及高科技等行业的跨国公司利益造成较大影响,最终美国的政体和经济现状可能会对特朗普有所约束。

风险提示: 美国关税政策变动存在较大不确定性;海外金融市场大幅波动。

主要图表

文章来源

本文摘自2025年5月25日发布的《 如何看待特朗普对欧盟 50% 的关税威胁? 》

来源:券商研报精选