2026,除了黄金白银,还能买什么金属?

01 “疯狂”的黄金

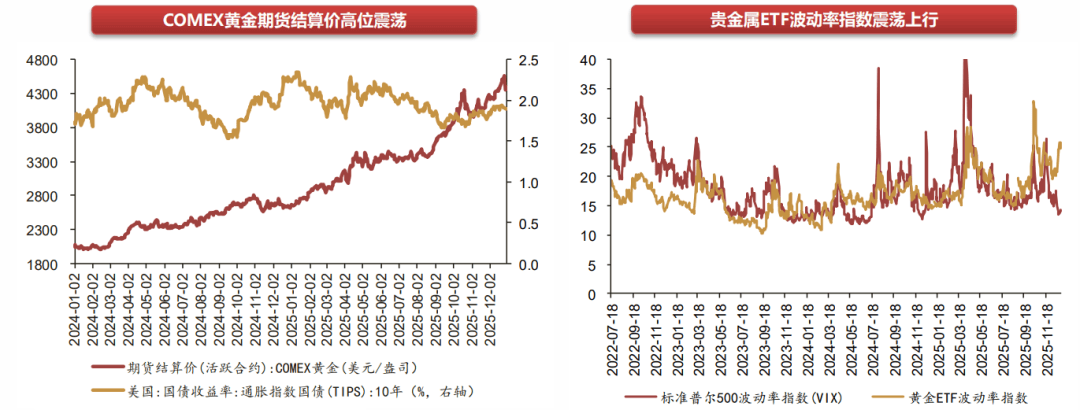

黄金价格近期迎来突破性上涨, 国际现货黄金站上 5200 美元 / 盎司,国内深圳水贝市场金价同步突破 1300 元 / 克,双双创下历史峰值。

同时,美联储已将基准利率下调至 3.50-3.75% 区间,叠加抗通胀属性的美国通胀指数国债(TIPS)震荡走高, 市场普遍认定美国正式进入降息周期,黄金也将更上一层楼。

2025 年全年,黄金价格呈现震荡上行态势, 截至 12 月 31 日,COMEX 黄金结算价较年初累计上涨 64.34%,成为全年表现亮眼的资产之一。

02 不止黄金

其实,黄金的强势上涨并非孤例,工业金属的全面飘红已经传递出明确信号 —— 这轮资产上涨行情不是单一品种的 “独角戏”,而是整个贵金属、工业金属板块的 “集体起舞”。

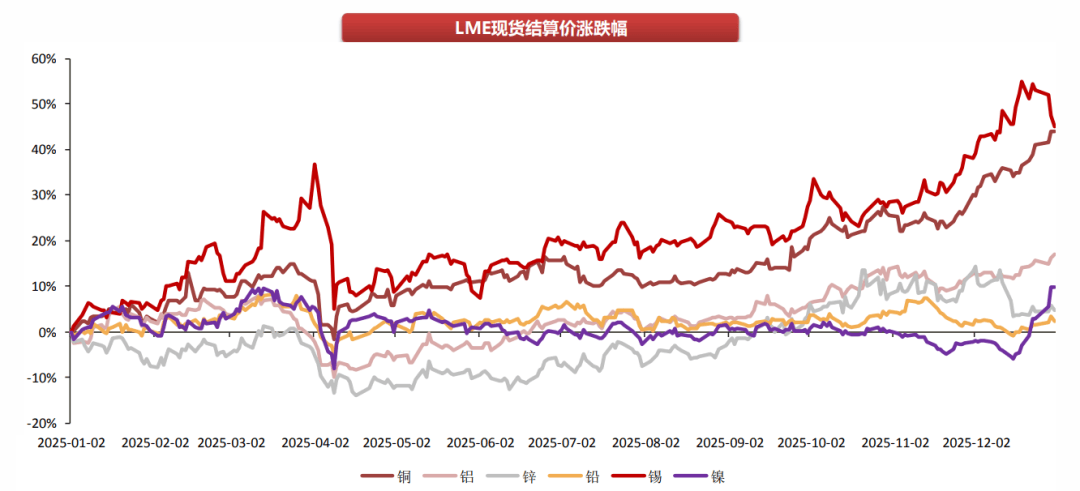

2025 一整年,工业金属价格迎来全面上涨,没有一种出现下跌。

锡和铜组成 “领涨梯队”,涨幅双双突破 43%,分别达到 44.91% 和 43.96%,成为板块中最亮眼的存在; 铝、镍、锌、铅则紧随其后稳步跟涨,涨幅依次为 17.03%、9.83%、4.68% 和 2.45%,整个工业金属板块呈现出全线向上的态势。

下面,给大家介绍下2026年还能关注什么有色金属呢?

03 铜

铜是工业领域的核心基础材料,从电力传输、新能源设备到基建工程, 几乎遍布各行各业,堪称支撑经济运转的 “工业筋骨”。

它更被视作宏观经济的 “体温计”, 价格涨跌里藏着经济冷暖,而且受金融层面的影响格外明显。

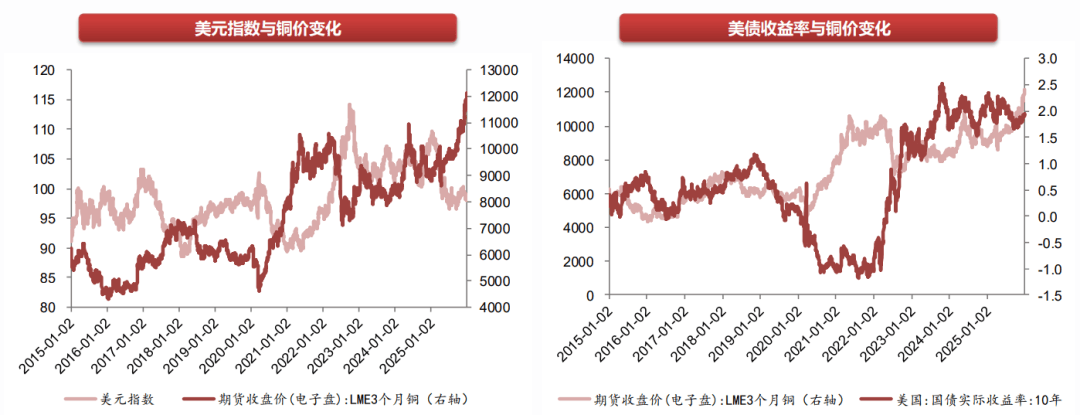

美元指数和国际铜价就像一对 “反向搭档”—— 美元强,铜价往往就弱;美元弱,铜价反而容易往上走。从近五年的走势贴合度来看,每当美元指数大幅下行,铜价的整体重心就会跟着趋势性抬升。

自从 2022 年 10 月美联储加息节奏放缓后,美元指数就像爬到了山顶开始掉头回落。如今降息周期已经启动, 美元指数后续大概率还有不小的下行空间,而铜的金融属性也会借着这股趋势,得到进一步提振。

03-1、供给端--去库存

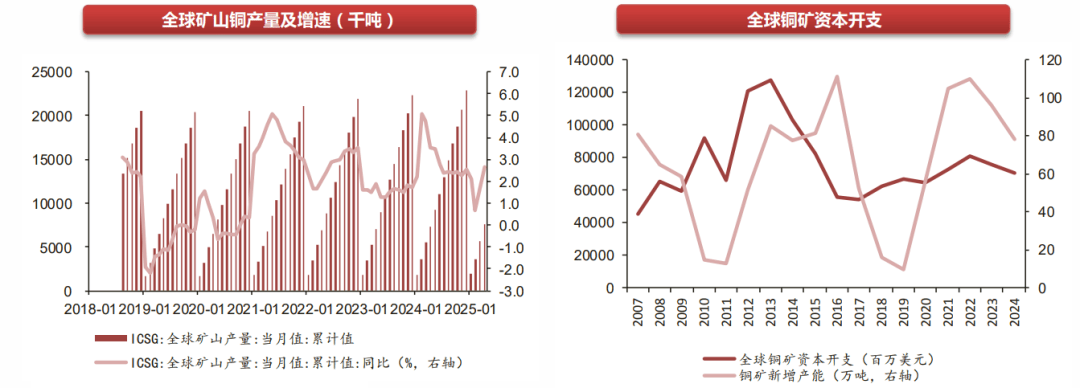

铜矿的供给增速正在踩刹车,长期难有新增量跟上。

据 ICSG 统计,2025 年全球铜矿产量增速预计只有 2.3%,比市场预期的要慢 —— 作为全球铜供给主力的智利,产量增幅有限; 加上 Cobre Panamá 矿一直停摆,相当于少了个关键供给源,这是拖累全球产量的核心原因。

长期看,全球在铜矿上的投资没跟上,供给增速会越来越缓。2009-2011 年铜价牛市时,铜矿投资曾大幅增加;但后来铜价走弱,投资也连降了五年。 这次铜价大涨后,海外铜矿投资虽有小幅回升,但幅度远不及上一轮周期。

ICSG 预测,2023-2025 年全球铜矿产量增速逐年下滑; 2025 年后,既因为前期投资少没多少新项目补上,又叠加矿石质量变差、老矿资源枯竭的问题,铜矿产量后续很难再往上走。

03-2、需求端--加速提升

精炼铜的供需天平正往需求端倾斜,缺口将持续扩大,叠加金融属性的助力,铜价的向上动力会更强。

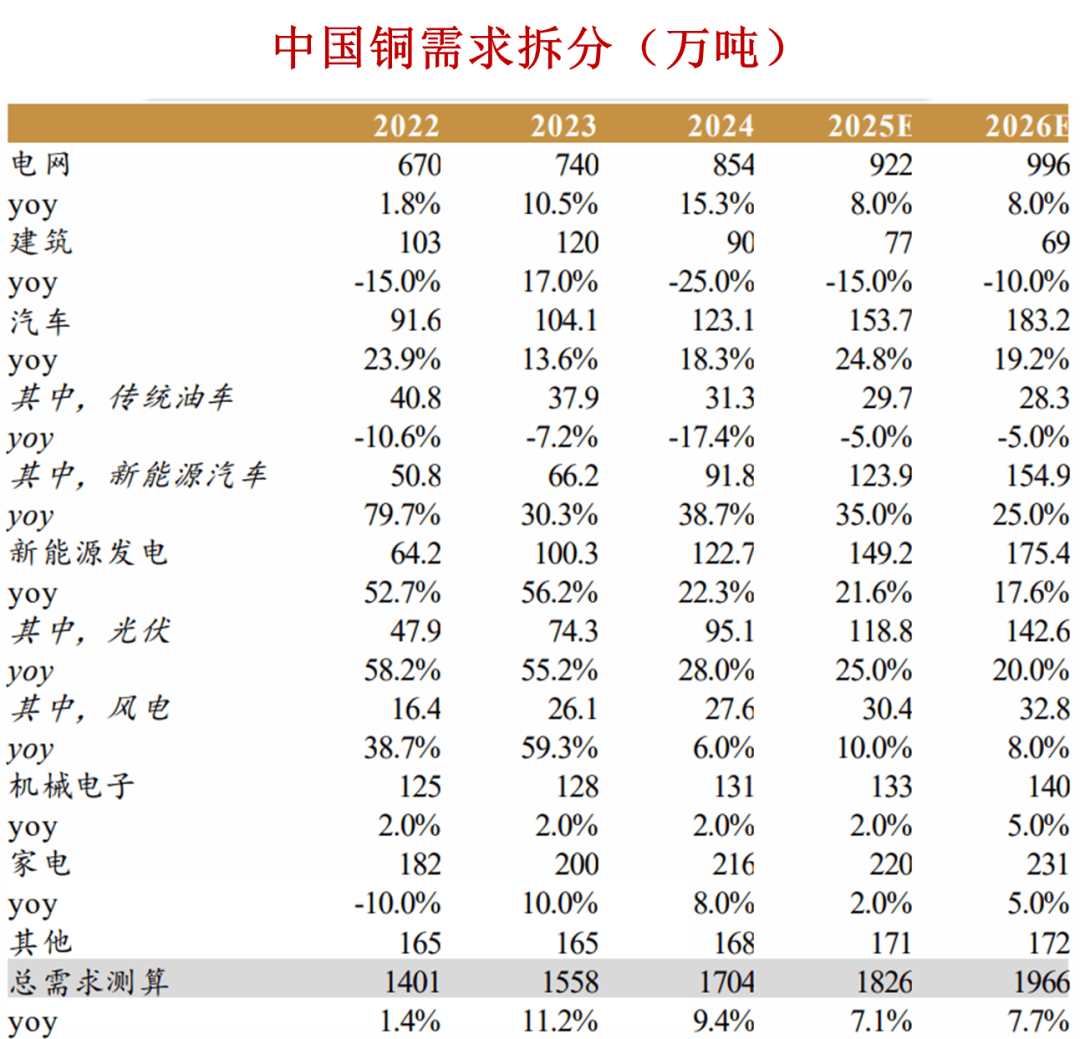

需求端: 2026 年精炼铜需求增速能达到 7.7%。供给追不上需求的节奏,今年精炼铜市场会处于明显的短缺状态,且低库存的格局还会延续,这种基本面会稳稳支撑铜价的中枢水平。

铜是工业和能源领域的核心基础材料,电力传输、家电制造、建筑基建都离不开它,是实打实的 “工业金属”。

到 2026 年,全球能源转型的推进,会让新能源汽车、风电光伏、电网升级这些领域,持续成为铜需求的主要拉动力;同时 AI 数据中心、储能系统等新兴赛道,也会带来新的需求增量,传统地产与基建的需求也逐步回暖, 整体铜的需求保持强劲,增长动力十足。

04 铝

铝是质轻、耐腐蚀、易加工的基础工业金属,应用覆盖建筑、交通、家电、新能源等诸多领域, 是支撑现代工业和民生发展的重要原材料。

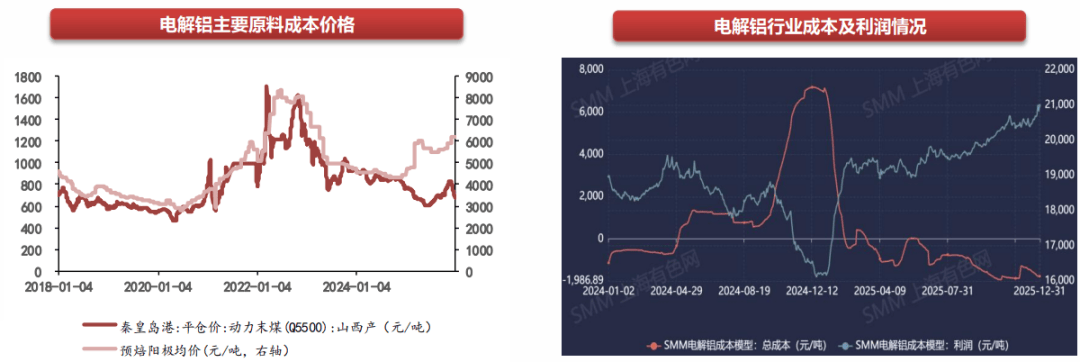

04-1、供给端--产能达天花板

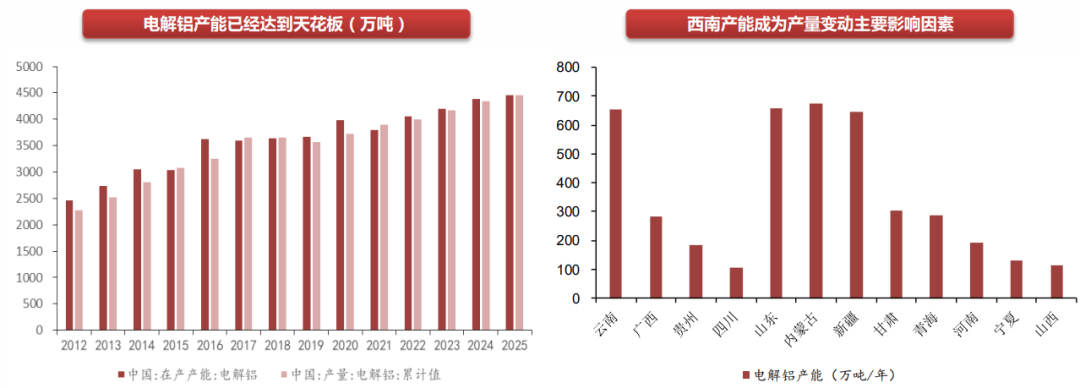

国内电解铝产能已触及 4500 万吨的上限,产量波动主要受西南地区水电供应影响。

截至 2025 年 12 月底,国内电解铝建成产能 4536.2 万吨,运行产能 4459.4 万吨,云贵川渝产能占比 21%,生产高度依赖水电。2024 年下半年至 2025 年上半年西南降雨偏少,云南电解铝高峰期减产近 40%。

若后续西南水电供应稳定, 2026 年产量有望小幅修复,但整体增长空间有限。

电解铝的核心原料成本由氧化铝、能源、预焙阳极构成。国内氧化铝和预焙阳极市场供应过剩,价格主要跟随自身生产成本变动, 2025年以来这两类原料价格持续走低,叠加能源价格下行,电解铝的生产成本不断下降。据 SMM 数据,2025 年电解铝行业平均利润保持在每吨 3836 元以上。

长期来看,电解铝冶炼环节的产能已触及上限, 上游原料供应持续过剩,下游粗加工行业入行门槛低,且 “铝价 + 加工费” 的定价模式固定,铝产业链的利润会长期向冶炼环节集中。

04-2、需求端--光伏+新能源

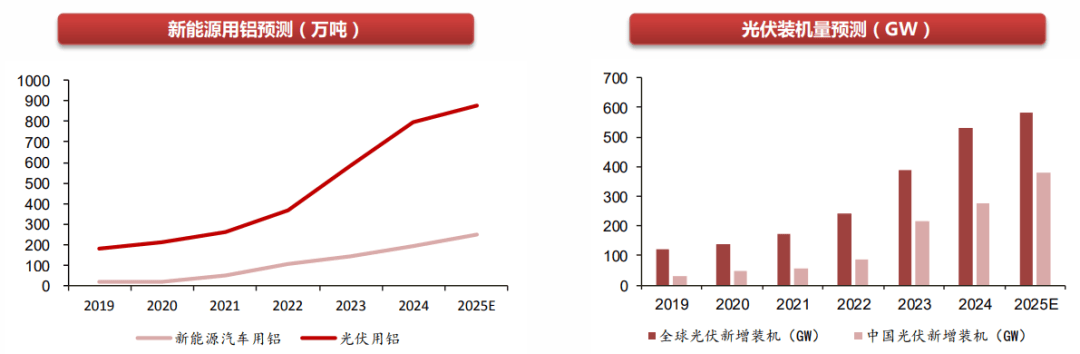

铝在新能源汽车和光伏领域的应用正在不断释放。

不同车型用铝量不同,传统燃油车单车用铝 118.7kg,纯电动车 128.4kg,混动车 179.6kg。光伏每 GW 装机用铝 1.4 万吨, 边框与支架各占一半,新能源汽车和光伏是铝消费的主要增长来源。

2024 年全球光伏新增装机 530GW,同比增长 36%, 但受储能成本、电网配套滞后等因素影响,光伏需求增速将放缓,2025 年新增装机进入平台期。

按照 2025 年全球光伏新增装机 583GW、国内新能源汽车产量增速 30%、单车用铝 150kg 测算,当年新能源领域铝消费占比将提升至 24%。

05 锡

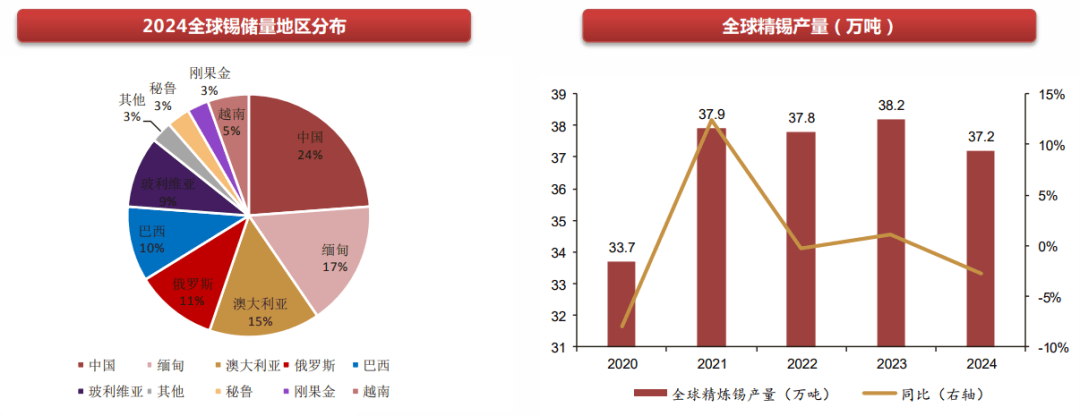

把全球锡资源想象成一块大蛋糕,中国、缅甸、澳大利亚三个国家就分走了其中的 56%。

根据 2024 年的数据,全球这块 “蛋糕” 总储量约 420 万吨, 其中中国占了 100 万吨,以 23.8% 的份额成为全球第一大锡储量国,缅甸和澳大利亚则分别以 70 万吨、62 万吨的储量排在第二、第三位。

再看精炼锡的生产,全球产能几乎被中国主导。 2024 年全球精炼锡总产量为 37.2 万吨,同比下降 2.6%,而中国就贡献了 18.4 万吨,占全球总产量的近一半,是名副其实的全球最大精炼锡生产国。

增长空间:半导体+光伏

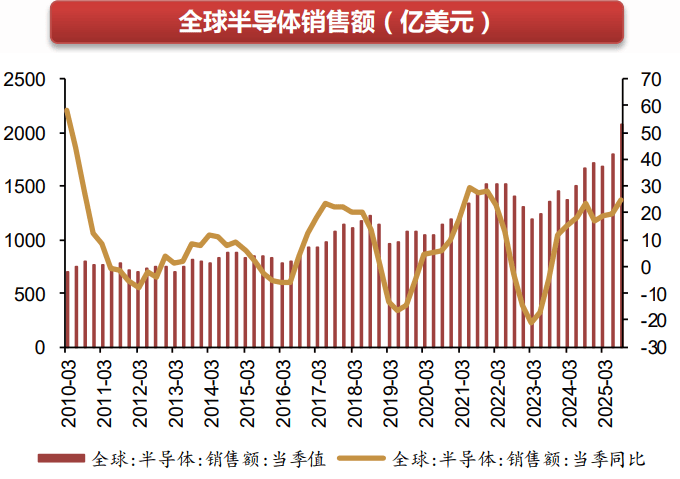

半导体行业发展空间广阔。电子产品趋向小型化、轻薄化,单个产品的锡消耗量有所降低,但行业整体增长速度快,锡焊料的使用量仍呈上升趋势。 在汽车电子、5G 等产业的发展带动下,半导体消费前景向好,锡焊料需求有望持续增长。

2025 年 3 月,全球半导体销售额为 1677 亿美元,同比增长 21.8%。作为半导体核心组成部分, 截至 2025 年 12 月,我国集成电路累计产量 4843 亿块,同比增长 10.9%。

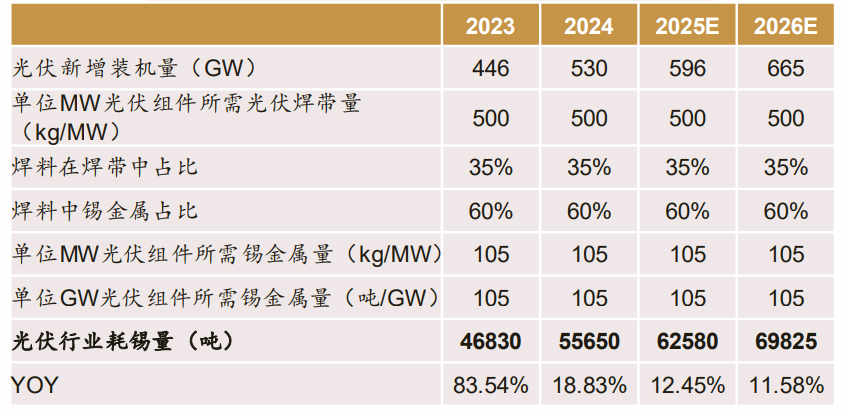

光伏领域同样带动锡需求。1 兆瓦光伏组件需要锡金属约 105 千克,ITA 数据显示,1 兆瓦光伏电池所需光伏焊带约 500 千克,其中焊料占焊带重量的 35%,且主流焊料中锡占比约 60%。 2025 年光伏行业用锡量将达到 6.3 万吨,2026 年增至 7.0 万吨,成为锡需求的重要增长点。

06 新能源金属--锂

锂是自然界最轻、化学性质活泼的碱金属,素有 “白色石油” 之称,主要分布于南美锂三角、澳大利亚及中国,核心应用于动力电池、消费电子等领域,是支撑新能源产业发展的关键核心原料。

2024 至 2026 年,锂供给折合碳酸锂当量分别为 131.0 万吨、155.1 万吨、177.5 万吨,同比增速依次为 30.8%、18.4%、14.4%。各来源供应增速方面,国外澳洲与非洲矿山 2024 至 2026 年分别为 28.7%、26.2%、16.0%;

国内川矿分别为 36%、124%、18%;南美盐湖分别为 39.3%、22.2%、6.3%;国内盐湖分别为 - 21.0%、31.0%、40.6%;锂云母分别为 66.5%、-22.2%、10.0%。

新能源汽车与储能行业快速发展,2025 年中国新能源汽车零售渗透率达 53.9%。2026 年,在以旧换新政策与半固态电池商业化的推动下,新能源汽车发展有望持续提速,如果储能、消费电子领域锂需求增速分别为 50%、10%。 据此预计,2026 年全球锂需求总量将达到 166.3 万吨碳酸锂当量,同比增长 20%。

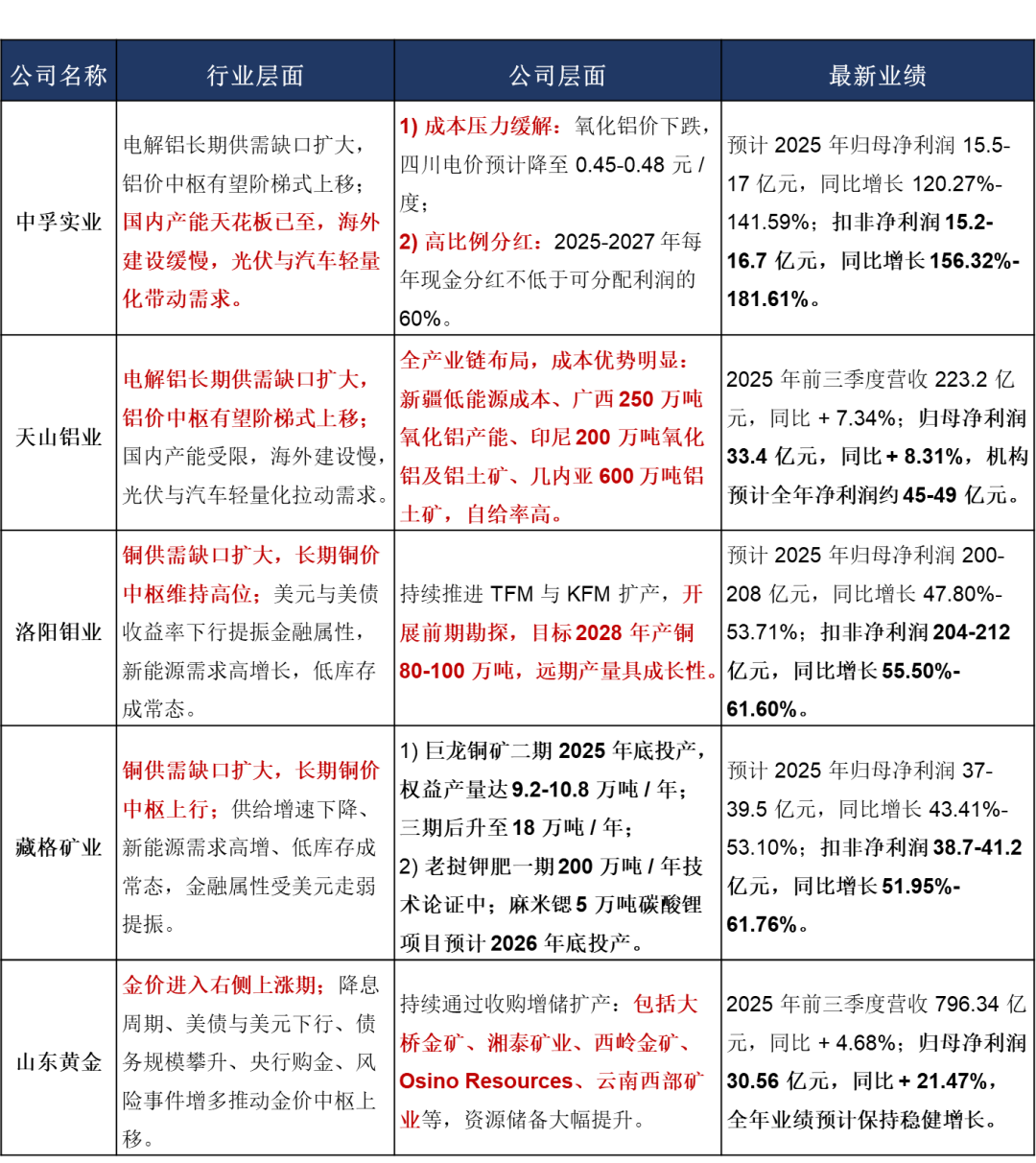

07 核心参与公司