金属行业2026年度策略系列报告之贵金属篇:黄金上行势不可挡

今天分享的是:金属行业2026年度策略系列报告之贵金属篇:黄金上行势不可挡

报告共计:56页

金属行业2026年度策略报告之贵金属篇核心总结

2026年贵金属市场呈现明确上行趋势,黄金与白银均迎来多重利好支撑,行业发展动能强劲。

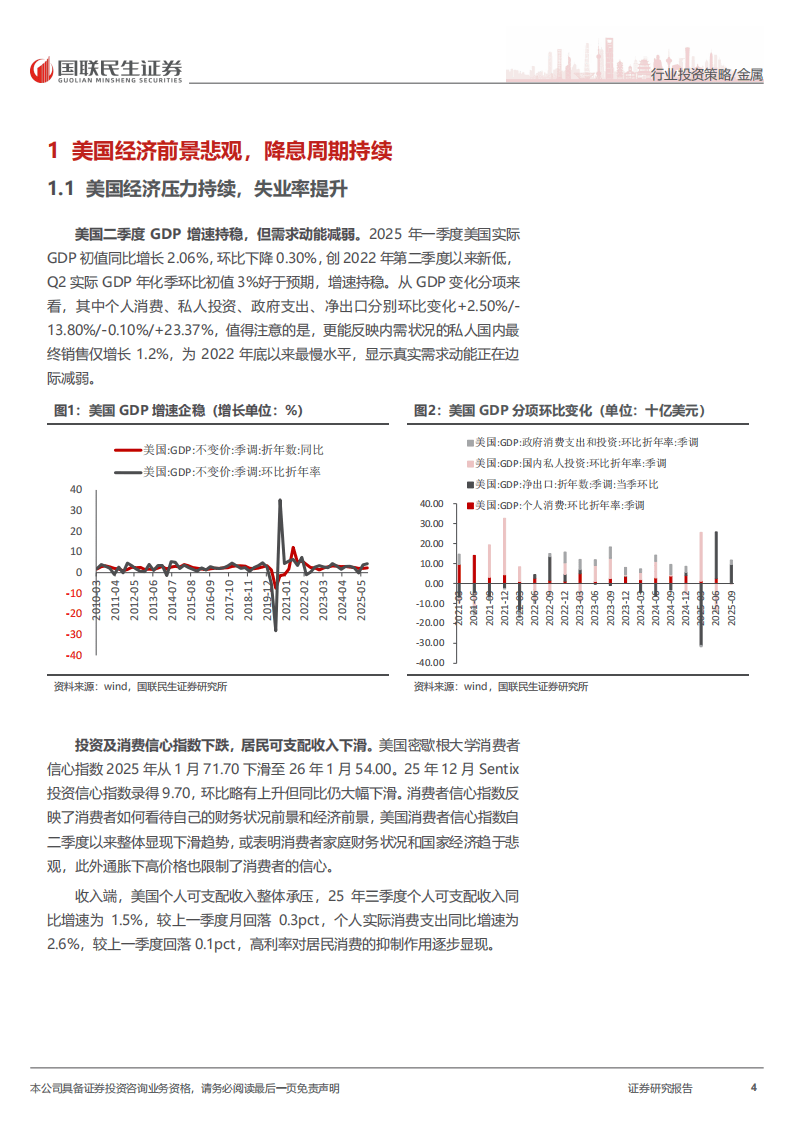

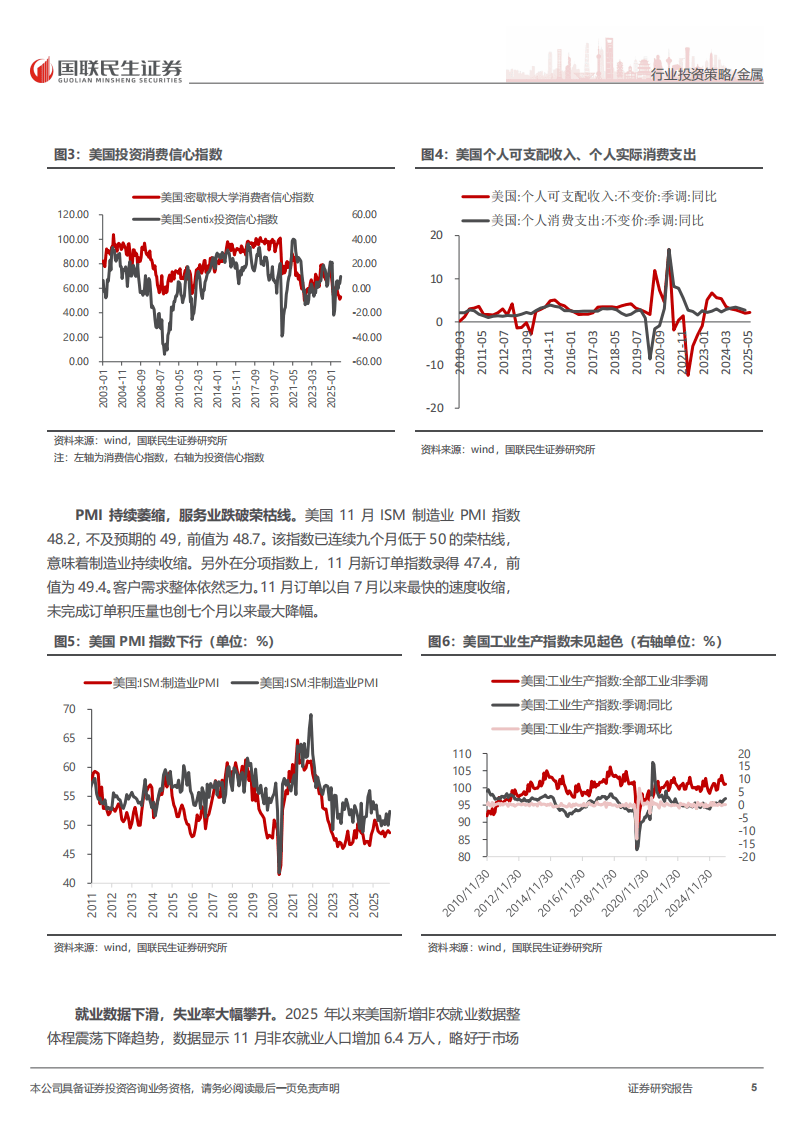

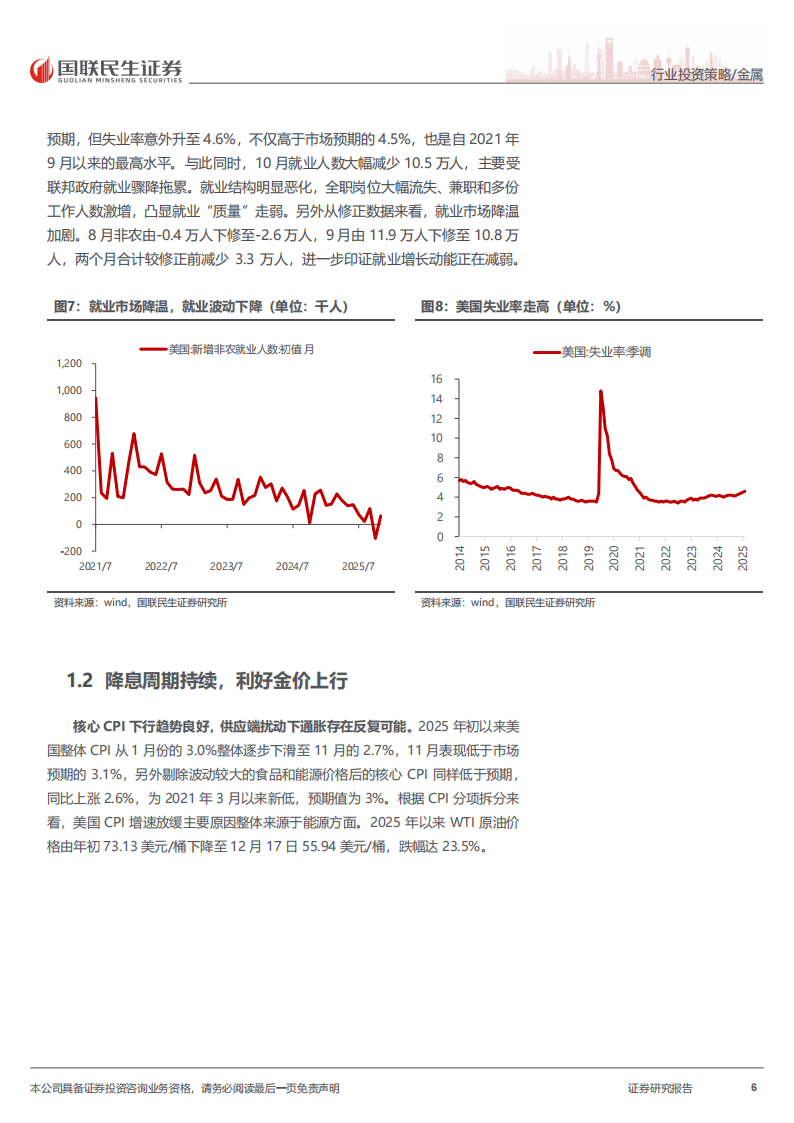

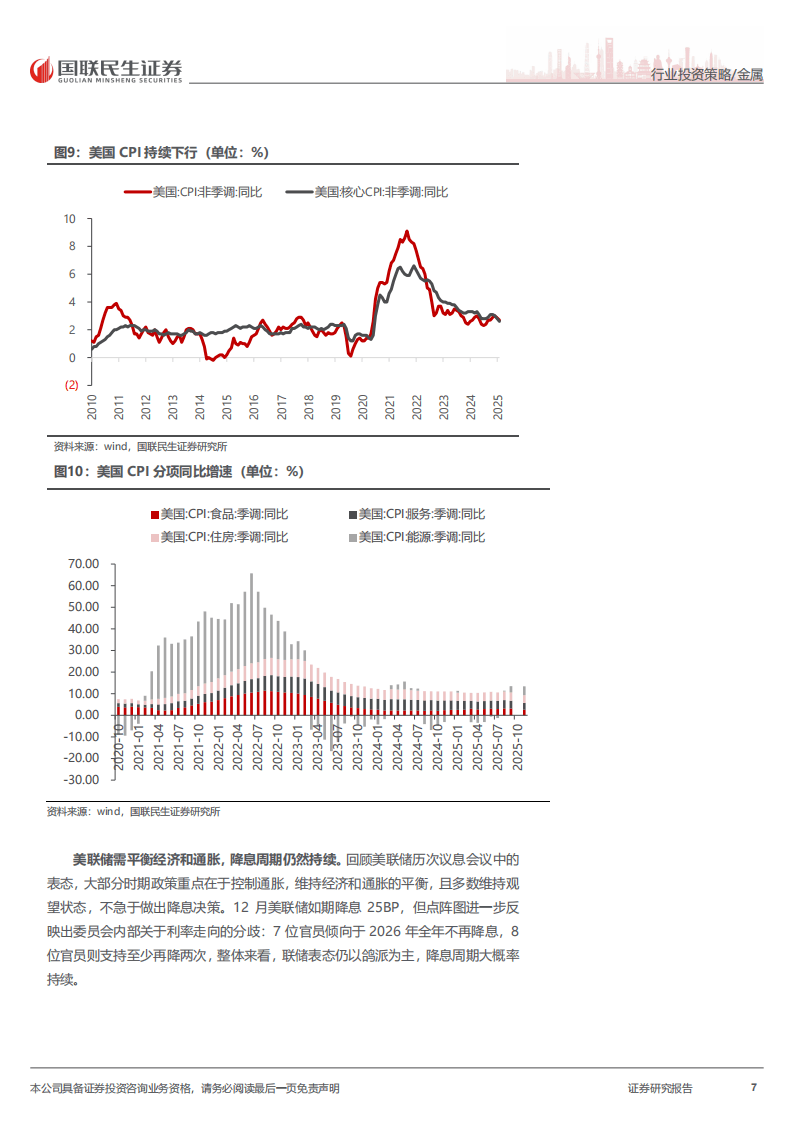

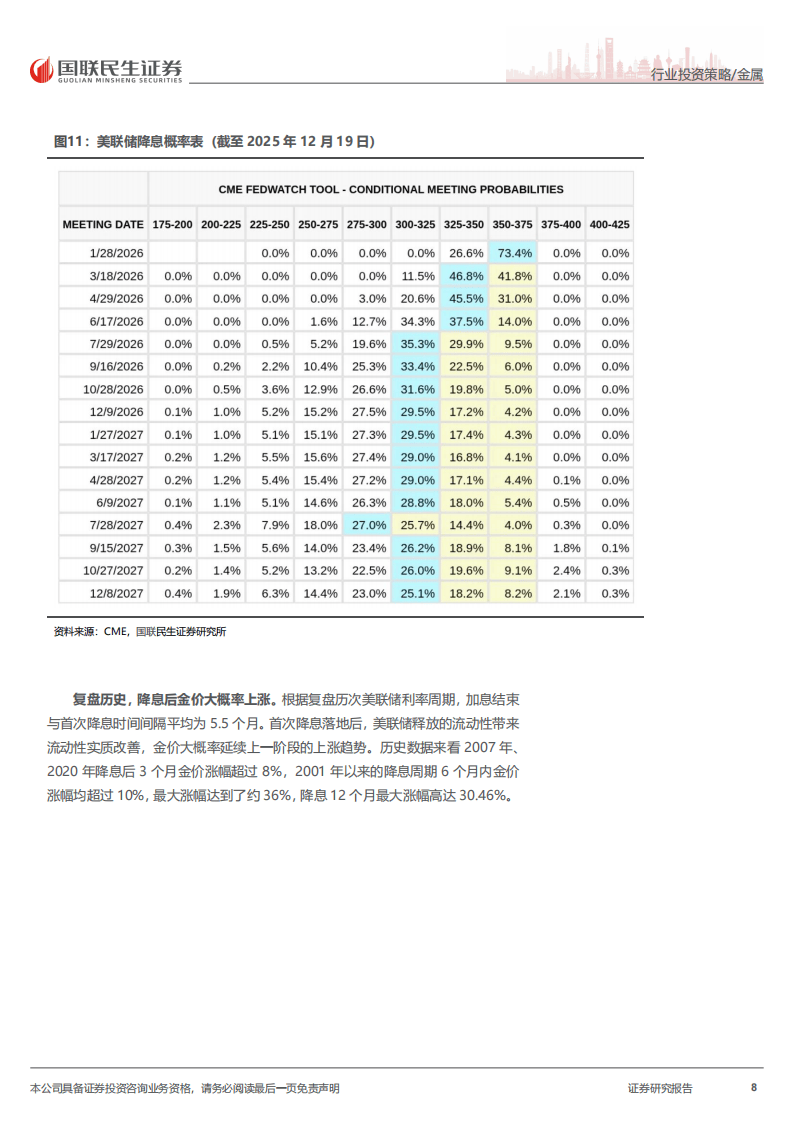

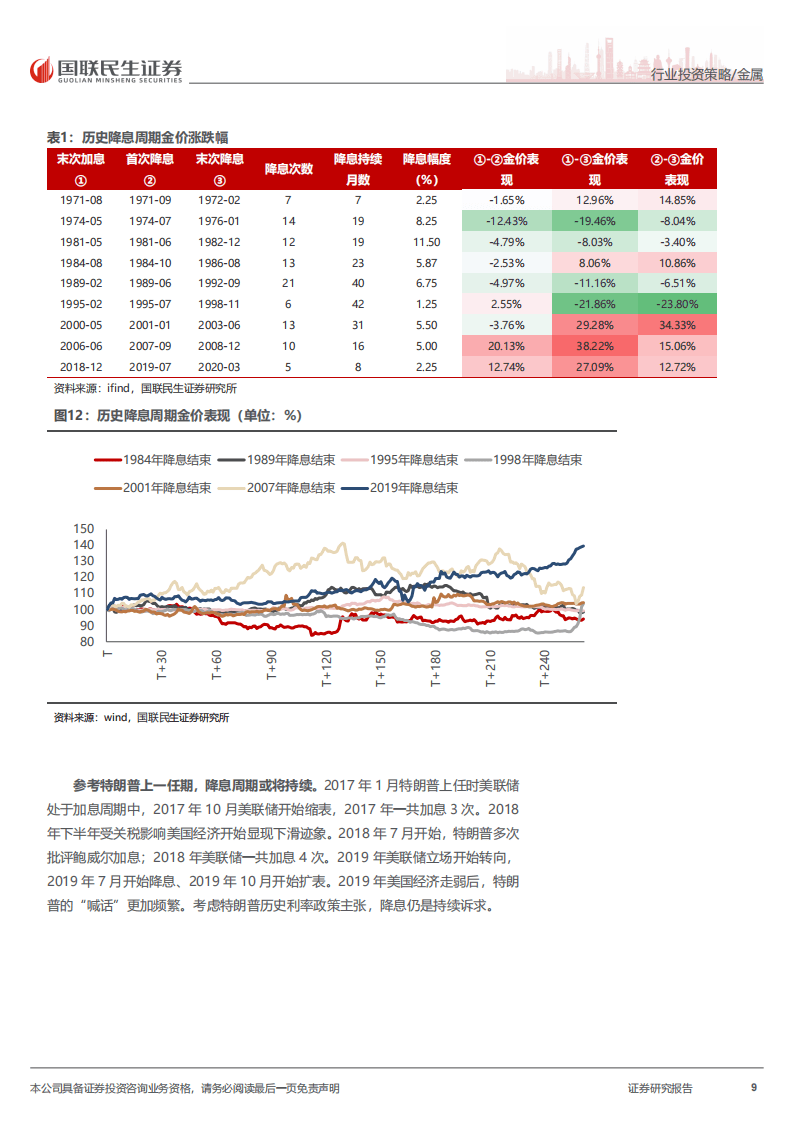

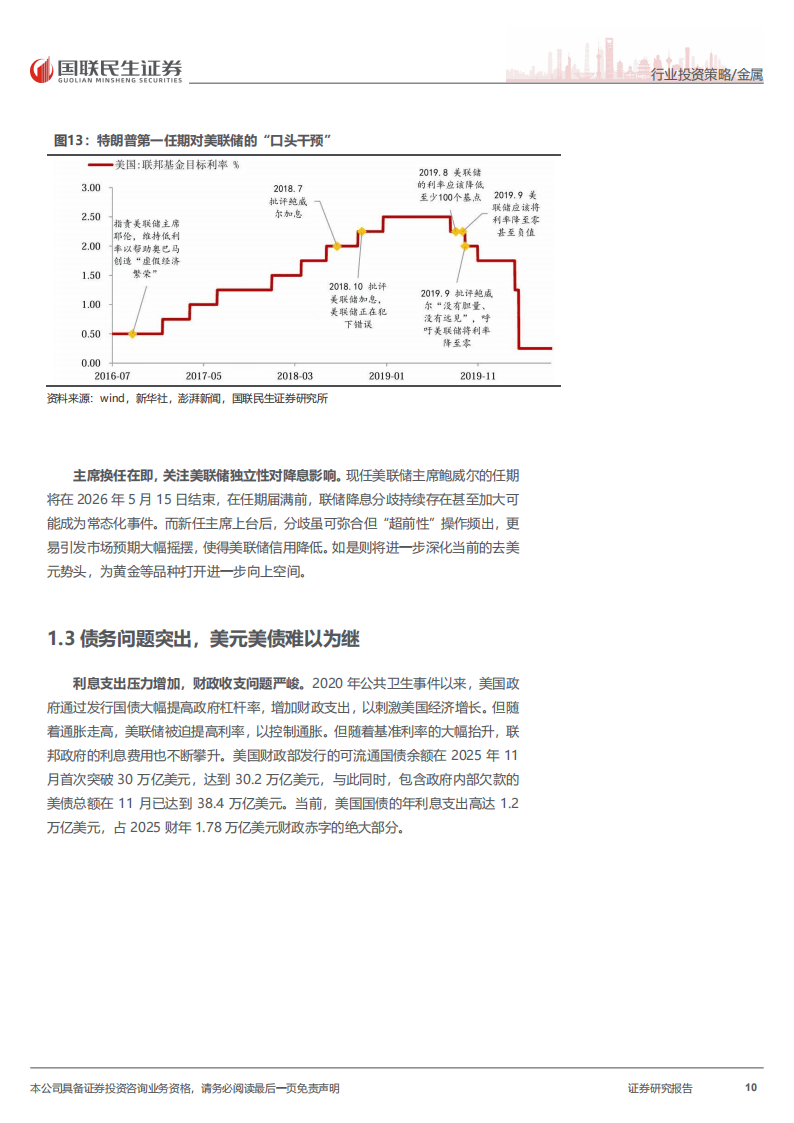

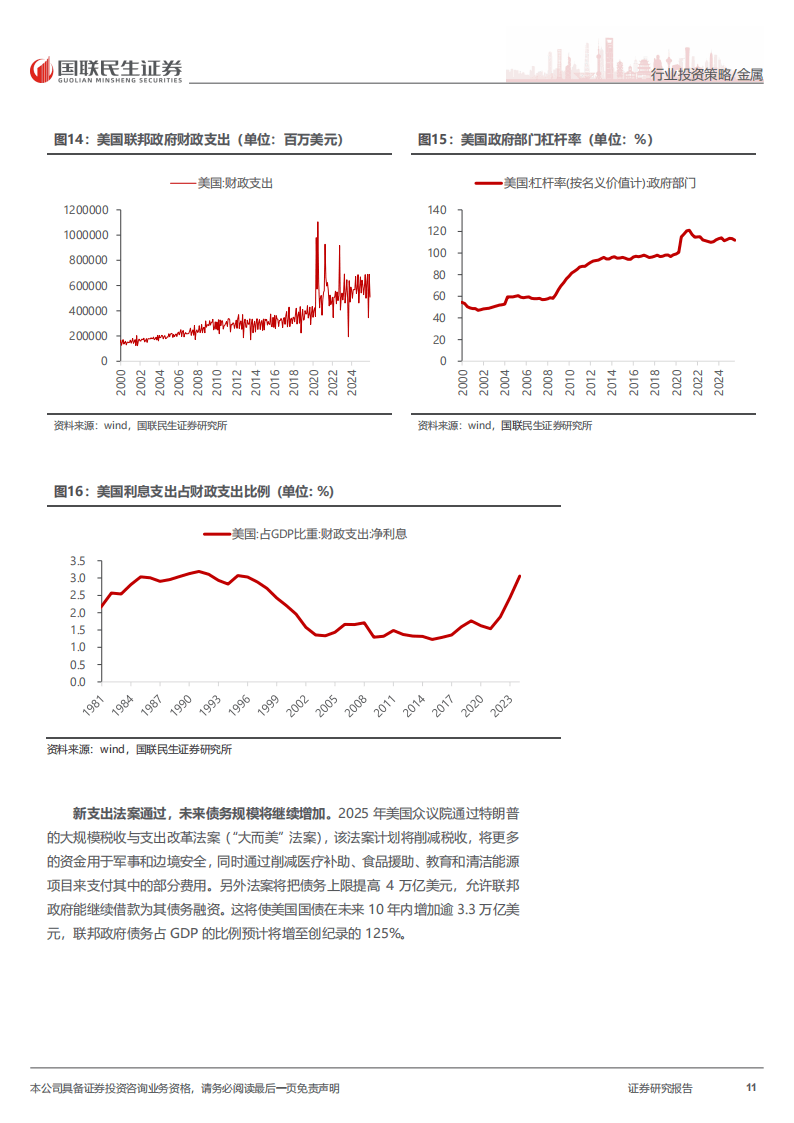

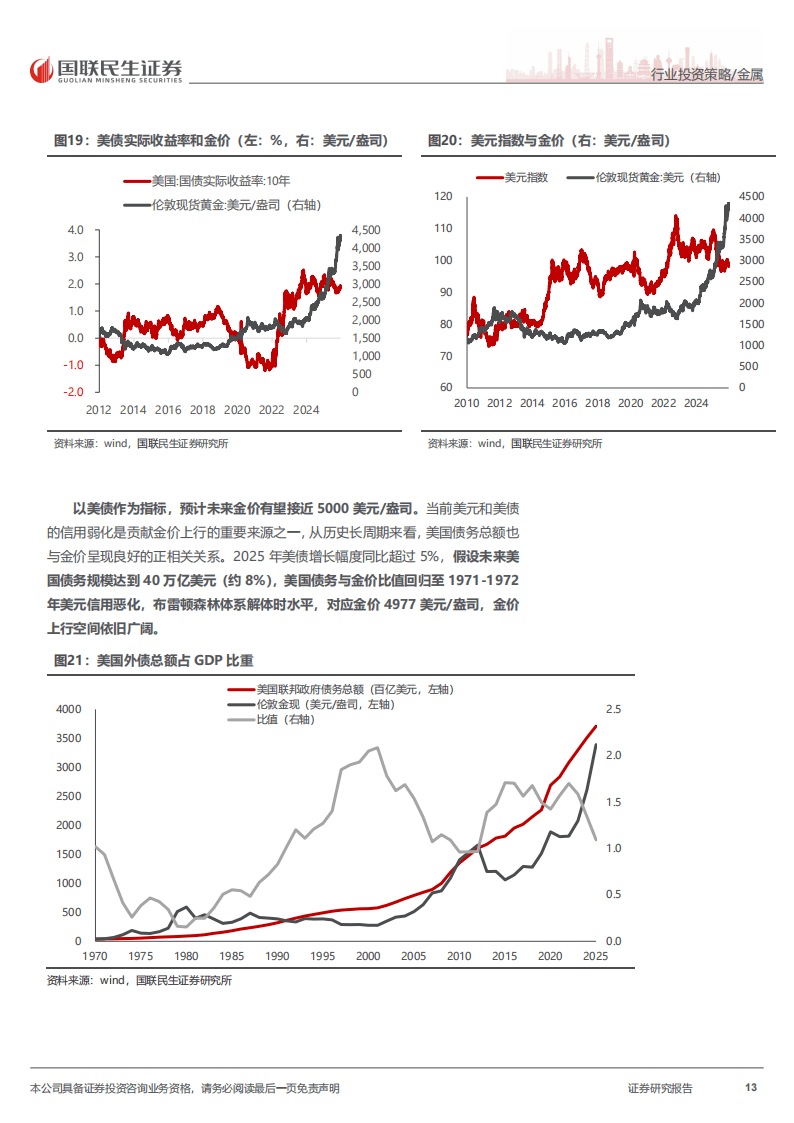

美国经济虽增速持稳,但需求动能持续减弱,消费端信心指数和个人可支配收入增速下行,投资端PMI连续低于荣枯线,就业市场降温,失业率攀升至近年高位。高利率环境下,美国财政与债务压力不断加大,降息周期加速开启,历史数据显示,降息周期往往伴随金价显著上涨,为黄金市场提供有力支撑。

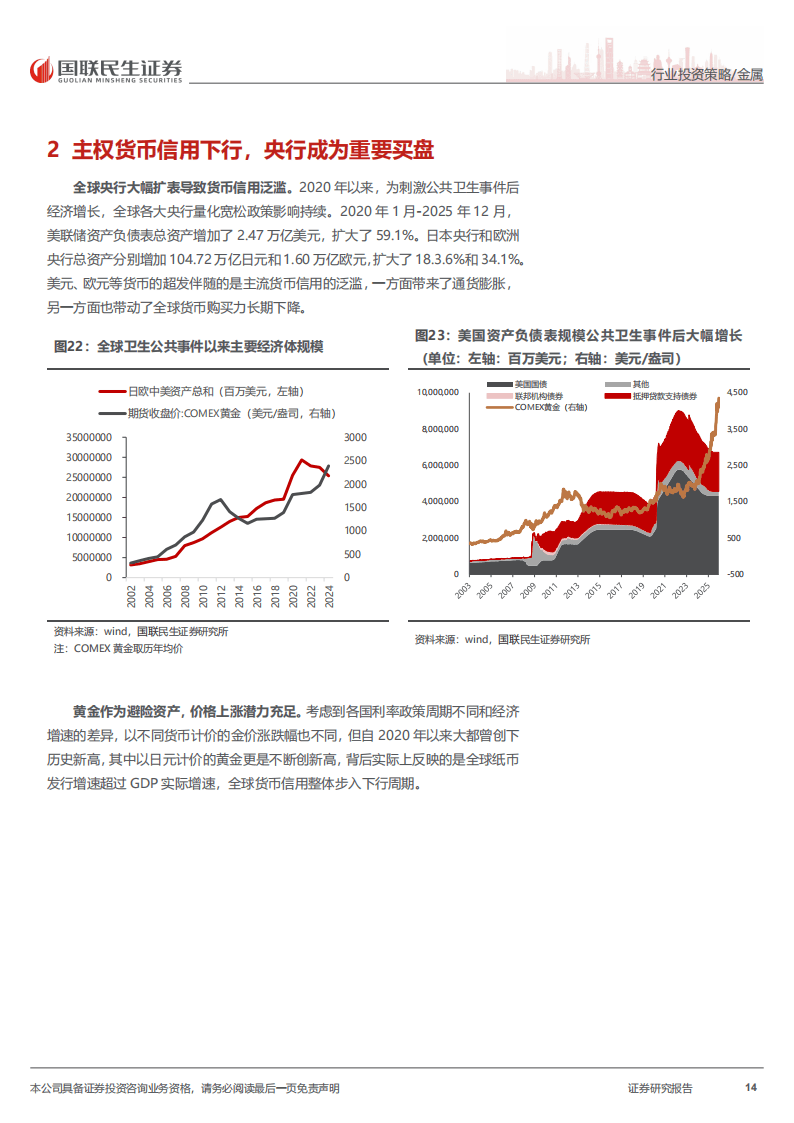

全球主权货币信用面临下行压力,公共卫生事件后各国大幅扩表冲击货币信用体系。黄金作为重要储备资产,与全球央行黄金储备量呈正向关系,2024年全球央行连续三年购金超千吨,部分国家央行持续增持,推动金价中枢不断上移。同时,黄金在全球官方储备中的占比稳步提升,成为各国保障资产安全的重要选择。

地缘局势复杂与贸易政策波动带动避险需求升温,全球多地地缘冲突频发,贸易保护主义政策推高市场风险预期,刺激黄金避险买盘。海内外资金积极涌入黄金市场,全球黄金ETF持仓规模与交易活跃度创下历史新高,亚洲地区尤其是中国市场的投资需求尤为活跃,为金价上行注入新动能。

白银市场受益于双重属性共振,工业需求中光伏用银量持续高增,占比显著提升,而供应增长缓慢导致供需缺口不断扩大。作为金融与工业属性兼具的品种,金银比回落通常对应银价上涨,且金银比与PMI呈现反向关系,随着经济环境变化,白银有望迎来补涨行情。全球白银ETF持仓与交易量保持高位,进一步支撑市场热度。

整体来看,2026年贵金属市场在宏观经济、货币信用、避险需求等多重因素共振下,价格中枢有望持续抬升。黄金依托降息周期、央行购金与避险需求,上行趋势明确;白银凭借工业需求提振与金融属性发力,具备较强上涨弹性,行业整体呈现良好发展态势。

以下为报告节选内容