无惧 “特朗普关税”,Costco 还是那个稳健王者

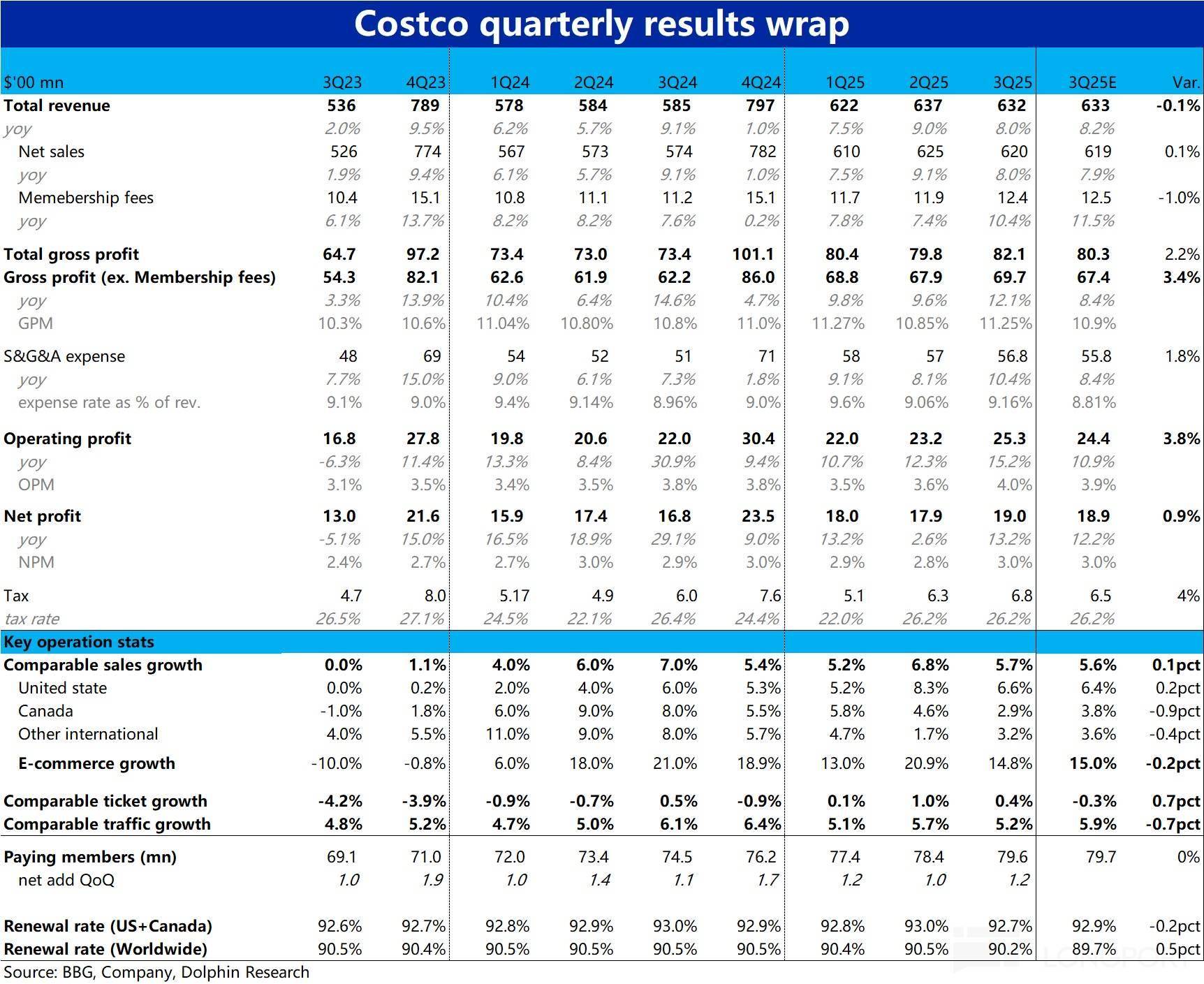

全球折扣零售王者—$开市客(COST.US)于北京时间 5 月 30 日美股盘后,发布了截至月份的 2025 财年 3 季度财报。如往常一致,本季 Costco 的表现仍是波澜不惊的平稳,具体来看:

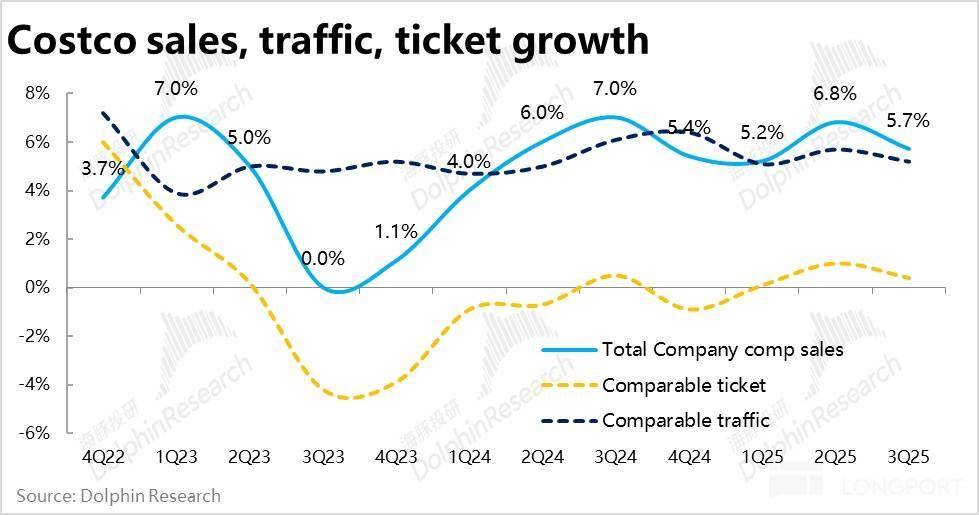

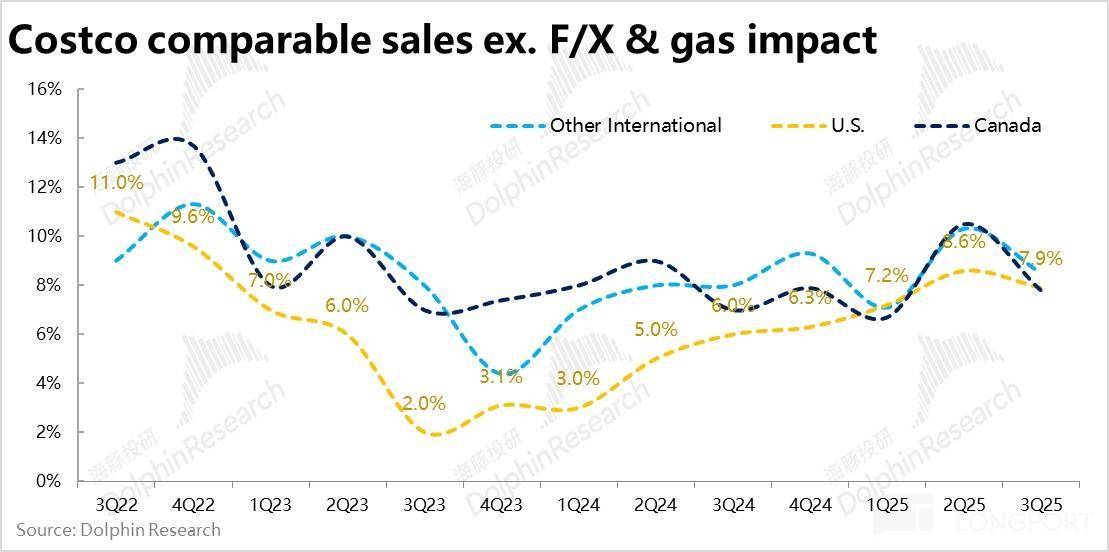

1、同店增长依然稳健:Costco 本季度整体同店名义销售增速为 5.7%,相比上季度显著放缓了 1.1pct。但实际主要是受油价和汇率影响的拖累,剔除这些因素后同店增速仍达 7.9%,表现并不差。

价量驱动上,同店客流量本季增长 5.2%,只是略有放缓。但受汇率等的拖累,平均客单价同比增速本季明显下滑到 0.4%,是名义同店销售增长走弱的主要原因。

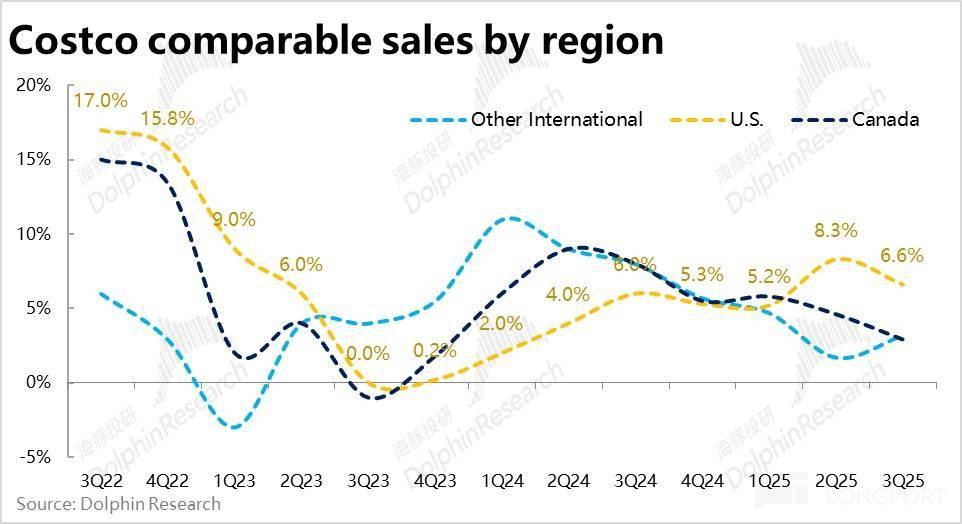

2、海外地区增长也不差:分地区看,美国/加拿大/其他国际地区的同店销售分别增长了 6.6%/2.9%/3.2%。乍看之下,加拿大和其他国际地区的名义增速明显跑输美国本土,仅剩低个位数% 增长,看似非常疲软。

但实际也只是受油价和汇率的扰动,剔除这部分因素,加拿大和其他国际地区的同店销售增速都在 8% 上下,和美国地区是基本一致的。可见,Costco 实际在全球范围内的经营表现都相当稳健。

3、会员费收入:本季为$12.4 亿,比预期稍低了 0.1 亿。不过趋势上,同比增长 10.4%,是 4Q23 以来最高的。属于趋势向好,但没市场预期的那么好。

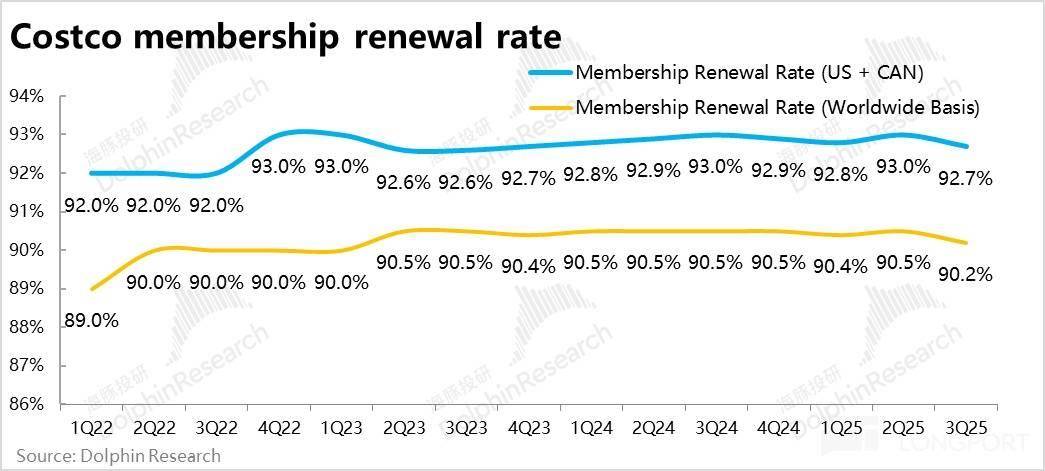

收入增速走高,主要归功于本季平均单会员付费价格$62.3(年化),同比增长 3.3% 的推动。应当部分受对账户分享的打击,及加强对会员身份的验证的利好。但出于类似的原因,北美和全球范围内会员续费率都环比下降了 0.3pct,导致实际增长没有预期的那么好。

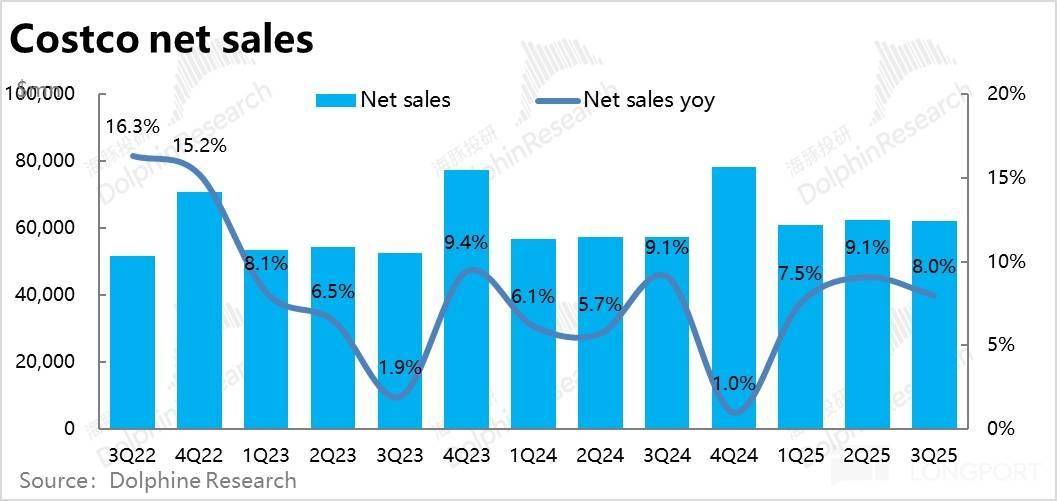

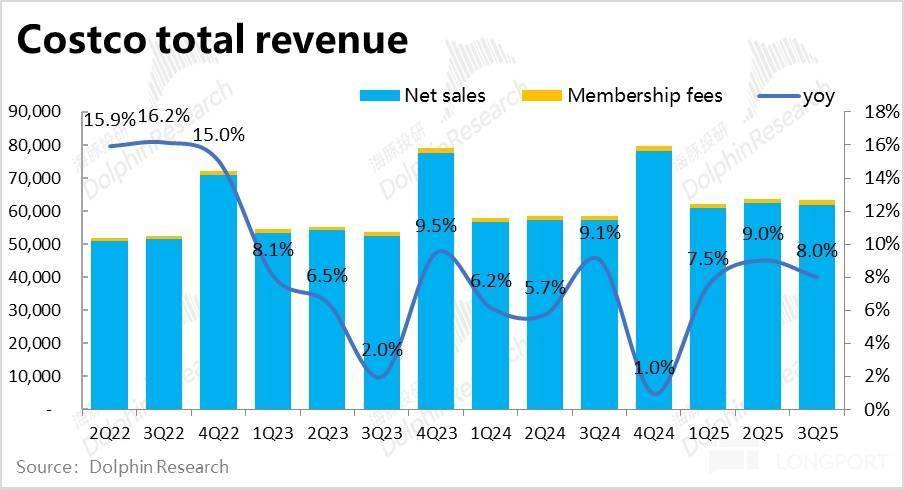

4、毛利率逆势提升:加总上述各业务,Costco 本季总收入$632 亿,同比增长 8%,表现平稳。由于公司按月披露销售数据,营收上并不好有明显预期差。毛利润和费用支出,才是财报中可能出现预期差的主要来源。

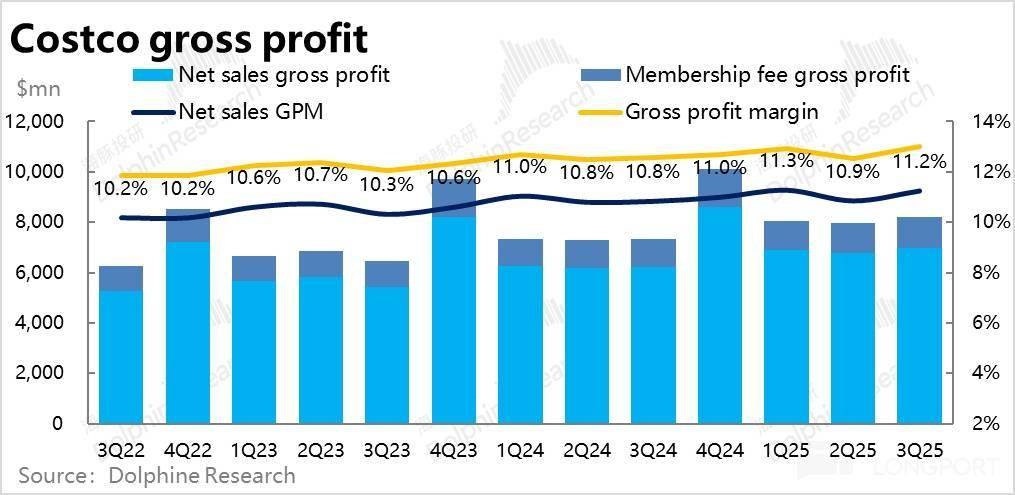

具体来看,本季度商品销售毛利率同比显著提升了 41bps,使得商品毛利润额$69.7 亿,比预期多出 2.3 亿,表现不俗。

上文提及的高价耐用品的提前抢购,应当是毛利提升的主要功臣之一。

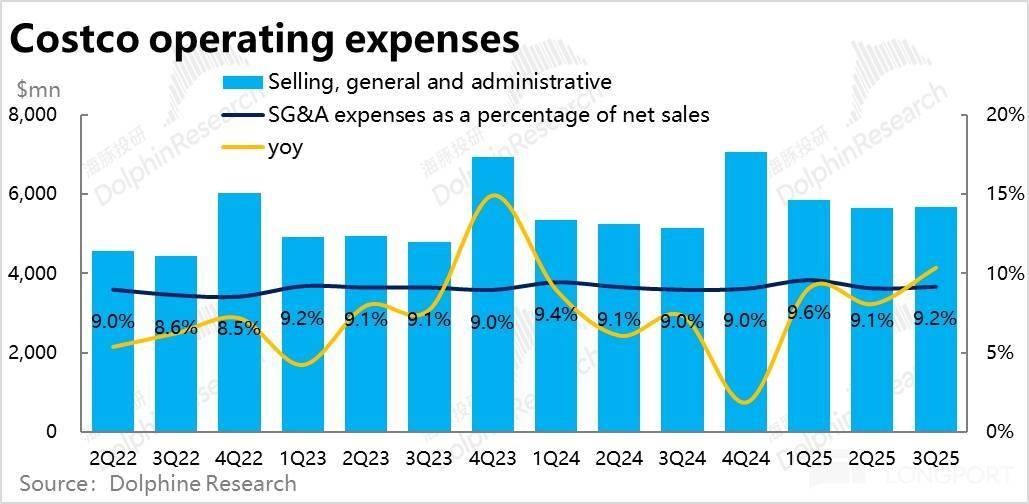

5、费用率也在扩张,再通胀确有压力?Costco 本季销售&管理合计支出 56.8 亿,稍高于市场预期的 55.8 亿。费用占收入的比重为 9.16%,同比上升了 20bps。由人力等经营费用的扩张可见通胀压力似乎也并非空穴来风。

不过整体上,因毛利率提升幅度高于费用率扩大的幅度,本季公司经营利润$25.3 亿,同比增长 15.2%,明显跑赢营收增速和市场预期。

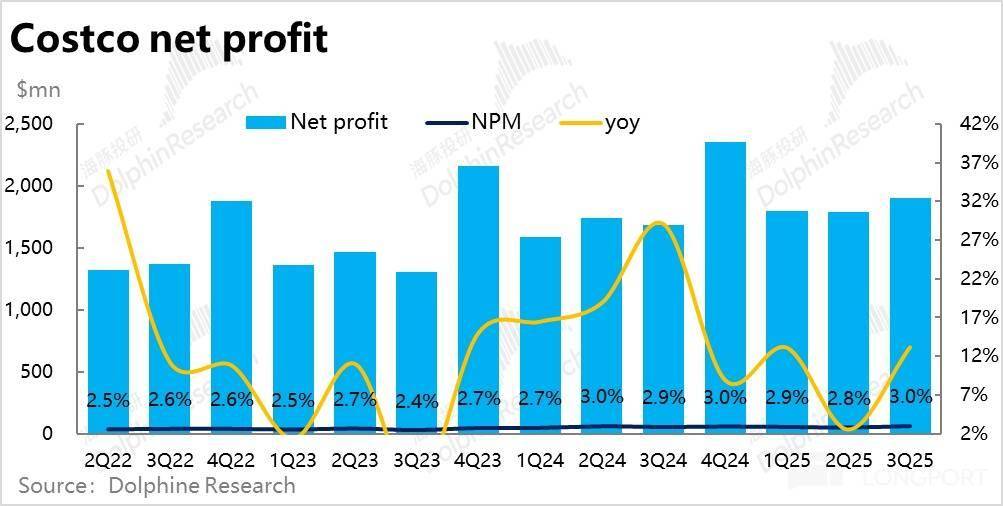

6、净利润层面,由于本季的税费支出比预期稍高,利息收入又偏低 ,导致最终净利润同比增长 13%,增幅缩窄,也仅是与预期一致。

海豚投研观点:

如同之前的惯例,Costco 作为仓储折扣零售的绝对王者,其最出色之处就在于业绩的极强稳定性和穿越经济周期的增长能力。本次财报在特朗普关税、经济预期走弱、商品价格再通胀等因素的压力下,Costco 依据交付了不俗的营收和利润增长。

可以看到,排除汇率因素和油价影响后,Costco 在全球各地的同店销售增长都仍保持高个位数,似乎丝毫未收到上述三个 “宏观负面因素” 的影响,再度验证公司用户的忠诚度,和其服务于中产及以上群体天然更抗风险的消费能力。

不过从商品成本和经营费用确实呈现扩张的情况来看,关税影响下,公司的商品采购成本和门店经营等费用确实在增加,再通胀的压力并非虚言,也使得公司的利润增长并不能大幅跑超收入增长。但凭借公司一直以来在供应链上的深耕,此次也验证了公司有能力将额外成本向消费者和上游供应商传导的能力。

整体来看,尽管有各种宏观逆风影响,Costco 穿越周期的能力再度得到验证。估值角度,10% 上下收入和利润增长,对应便宜时也 30x 以上 PE,贵时更要 60x~70x 的估值,很难评判公司的估值是不是有性价比。更多还是从投资目标上,如果是追求抗风险、抗周期,更要稳定而非特别高的回报率,那么 Costco 就是一个好选择。

以下为详细点评:

一、无惧关税、通胀担忧,Costco 仍增长稳健

1、同店增长 5.7%,仍旧不错

核心经营指标,Costco 本季度整体同店销售增速为 5.7%,相比上季度显著放缓了 1.1pct。看似增长在通胀和关税影响下明显放缓,但实际剔除油价和汇率的影响拖累,整体同店增速依旧达 7.9%,环比仅略微降速 0.7pct,表现并不差。实际表现达标市场预期。

从价量因素上,也能看到不受汇率、油气等价格因素影响的同店客流量本季增长 5.2%,放缓幅度并不算很大。名义增长走弱的拖累更多体现在平均客单价同比增速由上季的 1% 下降到了本季的 0.4%。

2、剔除油价和汇率拖累,海外地区增长也不差

分地区来看,美国/加拿大/其他国际地区的同店销售分别增长了 6.6%/2.9%/3.2%。可见,加拿大和其他国际地区的名义增速明显跑输美国本土,拖累了整体增长。

但同样的,加拿大和其他国际明显偏低,仅低个位数% 的增长,也主要是受汇率等因素的拖累。剔除油气和汇率影响后,其他国际地区的同店销售增速实际最高,为 8.5%,加拿大和实际也和美国的基本一致。因此抛开价格因素波动的噪音,Costco 在实际全球范围内的经营表现都相当稳健。

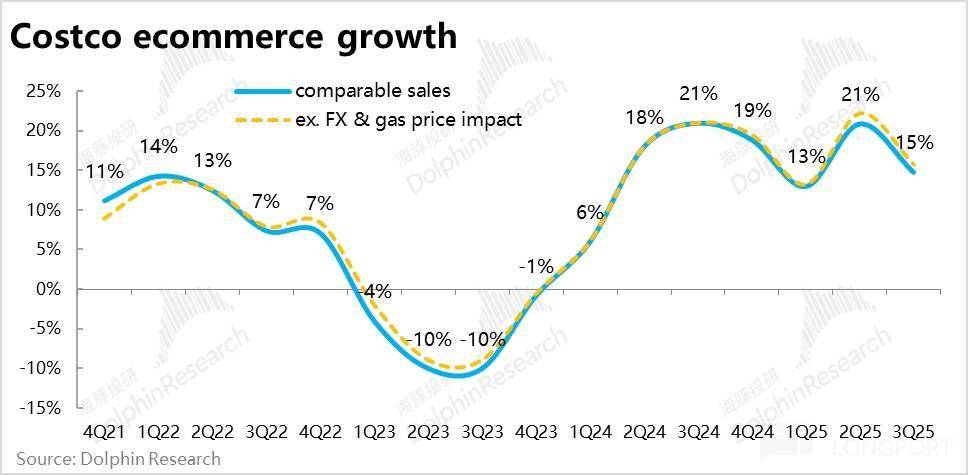

3、新动力—电商保持高速增长

作为后疫情时代的增长新动力,Costco 本季电商销售额同比增长 14.8%,环比有不小放缓,但绝对值仍不低。据公司披露,本季 Costco线上站点流量同比大涨了 20%,主要是客单价同比仅增长了 3%,拖累了销售增速。

品类上,公司也披露珠宝、玩具、美妆、家具等产品的销售最旺,除美妆外都是偏耐用品。

4、整体上,尽管受汇率和油气影响,Costco 全球的同店销售增速仍达 5.7%,并不低。且本季新增 8 家门店,等效于同比增长 3.4%,是近几个季度净开店的小高峰,因此本季度 Costco 整体商品销售收入仍同比增长了 8% 到近$620 亿,达标市场预期。

二、会员结构继续升级,收入加速但续费率下降

绝对体量不高但利润占比很高的会员费收入本季为$12.4 亿,比预期稍低了 0.1 亿。不过趋势上,同比增长 10.4%,是 4Q23 以来最高的。因此整体看,本季会费收入属于边际向好,但没市场期待的那么好的情况。

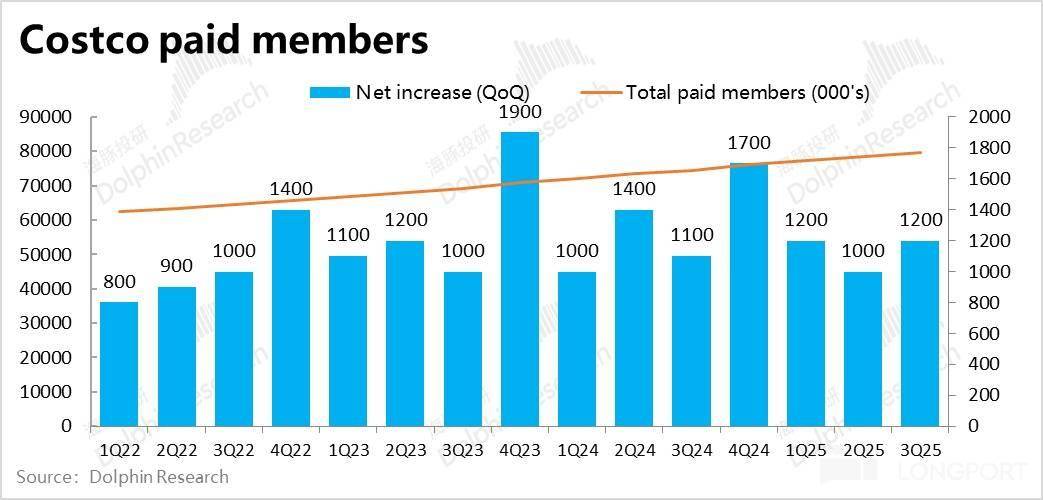

价量驱动上,本季度付费会员环比增加了 120 万人,同比增长 6.85%。和近几个季度的增长趋势相当,变化不大。本季平均单会员付费价格$62.3(年化),同比增长 3.3%。可见平均会员是驱动本季收入加速增长的原因。

我们认为 Costco 从去年下半年开始对账户分享的打击,及加强对会员身份的验证,是促进近几个季度会费增长不错的原因之一。会员结构上,高等级 Executive member 的占比由去年同期的 46.3%,上升到目前的 47.2%,是平均会费上升的主要原因。

不过,或许也同样由于上述打击,以及近期宏观因素的影响,用户的续约率本季度出现了明显的下滑。北美和全球范围内会员续费率都环比下降了 0.3pct,历史上该幅度的续费率下滑虽并非没有先例,也确实并不常见。

三、毛利率和费用率双上升,确有再通胀压力?

1、财务指标上,本季 Costco 实现总收入$632 亿,同比增长 8%,表现平稳。由于公司按月披露销售数据,因此市场对营收有充分预期,不会有明显预期差。

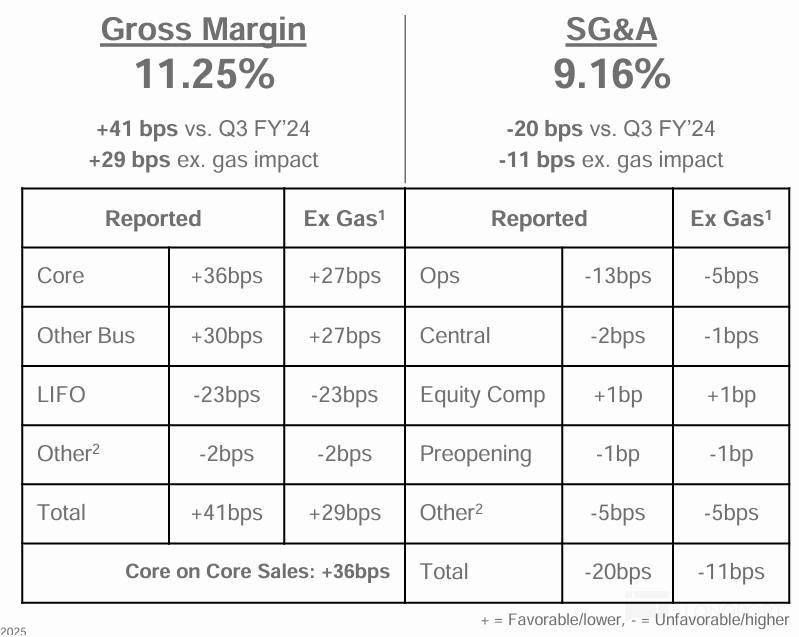

2、因此毛利润和费用支出情况,是财报中可能出现预期差的主要来源。本季度商品销售毛利率为 11.25% 同比提升了 41bps,超预期走高。使得商品毛利润额实际$69.7 亿,比预期多出 2.3 亿,表现超预期。

据公司的解释,本季公司核心零售业务贡献了 36bps 的毛利率同比上升,但部分被成本 LIFO(后进先出)处理规则拖累了 23bps 的毛利率。

结合市场报道和公司披露,由于对通胀和关税的预期,本季度欧美消费者们确实有提前抢购的行为,且在一般单价更高的耐用品上尤其如此,从而推动了本季毛利率的走高。

因为公司采取 LIFO 的成本确认方式,最近期采购的商品成本体现在财报中,此项拖累毛利率 23bps。从中可见,近期通胀和关税的影响也确实导致了公司采购和经营成本的上升。

3、费用层面,Costco 本季销售&管理合计支出 56.8 亿,稍高于市场预期的 55.8 亿。费用占收入比重为 9.16% 同比上升了 20bps。可见费用是呈扩张趋势的。结合公司披露,主要是门店运营费用率同比扩大了 13bps,可见在关税影响下,人力等相关费用成本确实有上升趋势。

不过整体上,因为毛利率提升幅度高于费用率扩大的幅度,本季公司经营利润$25.3 亿,同比增长 15.2%,明显跑赢营收增速,和市场预期的 24.4 亿

4、但最终净利润层面,由于本季的税费支出比预期稍高,本季为 6.8 亿(预期为 6.5 亿);且利息收入偏低 ,本季为$0.85 亿而往常普遍在$1 亿以上。因此最终净利润同比增长 13%,增幅缩窄,且也仅是与预期一致了。

海豚投研过往【Costco】研究:

财报点评:

2025 年 3 月 7 号财报点评《》

2025 年 3 月 7 号纪要《》

深度研究:

2024 年 10 月 15 号《》

2024 年 9 月 10 号《》

2024 年 9 月 27 号《》