回望2025年的基金投资,你做对了么?

2025年以来,中国资产所面临的宏观叙事发生了重大的变化,据富国星投顾整理主要集中在五大宏观方面:第一,中美战略相持+地方债务缓解,宏观经济的尾部风险释放;第二,中国经济新旧动能转换初见成效,全球投资者开始重新认知中国科技和企业的竞争力;第三,反内卷政策的引领下,国内通缩叙事减弱;第四,美元走弱与全球流动性充裕,资金出现再平衡行为;第五,政策对于中国资本市场重视度提升,市场生态逐渐优化。

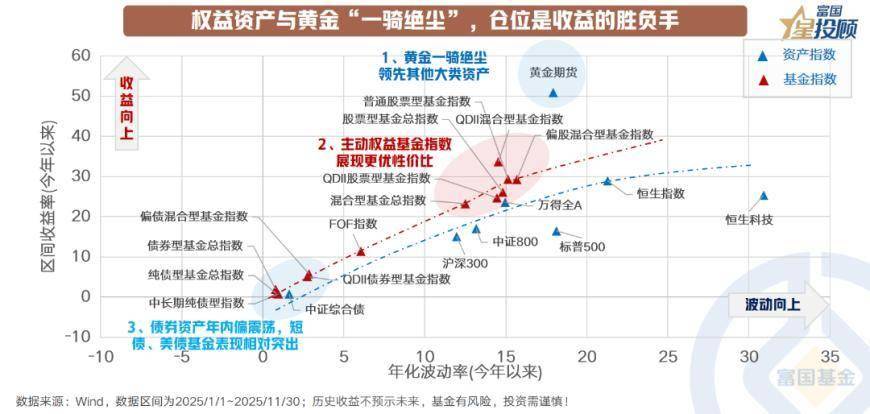

在大类资产的盛宴中,基金迎来收获季,仓位成为收益的核心胜负手。据富国星投顾整理可重点从三个方面进行观察。

第一,大类资产方面,黄金一骑绝尘领跑各大类资产,受美元走弱、地缘风险升级、央行购金需求提升等因素影响,黄金资产年内涨幅可观;

第二,权益资产方面,主动权益基金相较核心股票指数具备更优性价比,权益仓位是收益差异的重要因素;

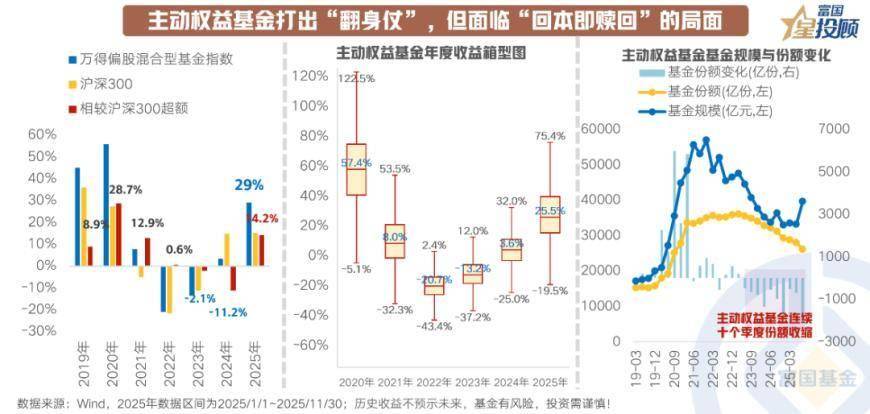

主动权益基金,今年打了一场漂亮的“翻身仗”。WIND数据显示,偏股混合型基金指数今年以来的收益已经达到了29%,相对于沪深300的超额达14.2%,富国星投顾分析认为这展现了基金经理主动选股、创造Alpha的专业能力,也证明了在结构性行情中深度研究依然能带来超额回报。但值得注意的是,主动权益基金连续十个季度份额收缩。客观来看,当前或许是重新审视并战略性布局主动权益基金的较好时机。观察今年主动权益的Alpha,并非源于牛市当中的普涨,而是基于对人工智能、有色金属等结构性主线的“精准捕获”。展望明年,这种优势环境有望延续。对于普通投资者而言,指数投资如同“撒网”,而优秀的主动基金经理则是在“捕鱼”。

再看指数基金,今年以来ETF的资金流向整体呈现 “多元流入、唯宽基流出” 的格局,资金借道各类ETF进行资产配置,工具化属性日渐增强。且在结构性牛市环境下,行业主题的贝塔效应会被显著放大。一旦选中处于风口、基本面强劲或政策驱动的赛道(如人工智能、创新药、有色金属等),其上涨的幅度和速度往往远超大盘平均水平。另外,债券ETF除了工具化属性以外,还有产品创新的支撑。

第三,债券方面,年内波动相对增大,短债基金与美债基金性价比相对较高,偏债混合型基金补全风险收益定位空缺,或成为“搬家”资金主要方向。

回顾今年以来,债券市场呈现出波动加大,长短分化的特征。长端波动的背后是新旧动能转换、宏观叙事变化,以及机构行为的共振,而短端在宽松的货币环境中表现出较高的胜率。但短债基金的胜率虽高,收益率却无法满足传统理财客户对于“4%-5%”的诉求与憧憬。在“资产荒”背景下,投资者并非不想要稳健,而是无法接受低收益的稳健。于是,资金开始了一场“向弹性要收益”的迁移。这场迁移清晰地体现在中长期债基和短期纯债基金规模的下降中,而含权债基如一级债基、二级债基规模增加显著。

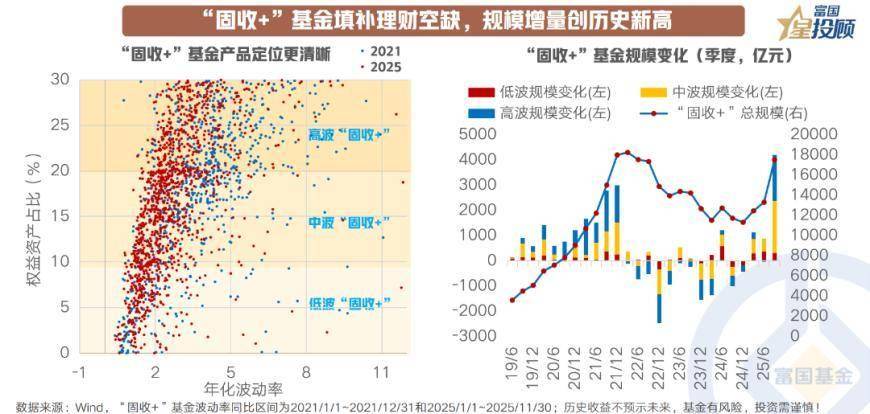

在居民资产再配置背景下,“固收+”基金持续填补市场空缺,规模增量创历史新高。WIND数据显示,2025年三季度,各类别“固收+”基金规模增长约4200亿元,“固收+”产品总规模再超1.75万亿,已接近前高。相较2021年,“固收+”产品整体波动水平明显收敛,权益仓位有所下调,各类别产品均呈现向更低波动率靠拢的趋势,回归“先稳健、再增强”的产品本源。从产品结构看,中高波动“固收+”基金成为本轮规模快速增长的核心,而低波产品长期以来规模增长相对稳定。当前居民资产正处于第三轮“搬家”过程中,历史经验表明回撤控制是低风险资产向含权债基转移的核心关注,随着“固收+”产品分层细化与风控能力提升,“固收+”产品仍有广阔的发展空间。