国际货币秩序大变局,如何防守与布局?| 汇丰财富洞察×见面Lite

什么是世界上最安全的资产?

过去几十年,答案几乎没有悬念:美国国债。全球央行、主权基金、养老金体系,都默认美债是金融体系的终极“避风港”。

但如今,这个答案正在被重新书写。

从去年开始,全球央行持有的黄金规模,超过了持有的美债规模。与此同时,美国国债总规模突破39万亿美元,利息支出甚至超过国防预算:美国政府每收到100美元税收,就有约28美元要用于支付利息。

旧秩序的裂缝,正在“一升一降”之间,变得越来越清晰。

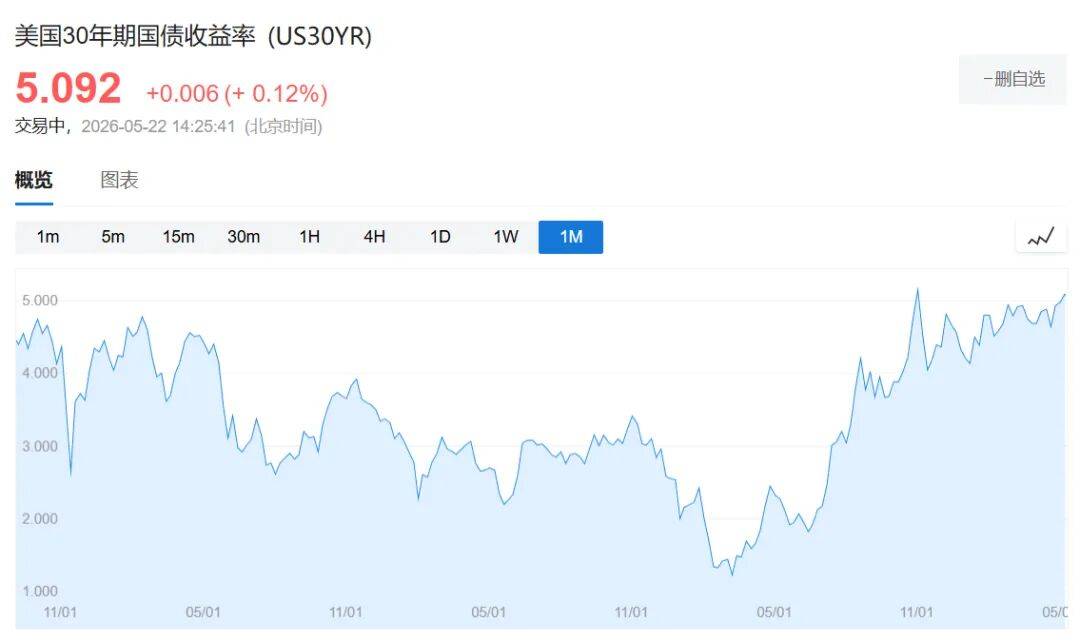

尤其是在伊朗冲突升级之后,美债收益率持续走高,30年期美债收益率时隔一年再度突破5%关口,10年期美债收益率也突破4.8%的高位。这意味着,市场开始要求更高的补偿,才愿意继续持有“曾经最安全”的资产。

美国30年国债收益率走势图(2008年1月-今)

来源:华尔街见闻APP

问题随之而来:当黄金逐渐取代美债,成为全球央行新的“压舱石”,市场资金究竟流向了哪里?

围绕这一问题,见面Lite邀请到了两位长期研究全球资产与货币体系的观察者:

管涛,中银证券全球首席经济学家,《货币新局》联合作者,长期深耕国际货币体系与人民币国际化研究;

匡正,汇丰私人银行及财富管理中国首席投资总监,汇聚环球宏观视野,对大类资产的嗅觉极为敏锐。

两位嘉宾将围绕一个核心命题展开:在货币新局已经开启的今天,普通投资者和机构该如何重构自己的资产坐标系?

货币新局:旧秩序松动真正的转折点

2008年全球金融危机后,主要央行大规模量化宽松,美元的信用地位开始逐渐日衰。但管涛认为,真正的转折点发生在2022年俄乌冲突之后。

彼时,美国联合西方国家将主要俄罗斯金融机构踢出SWIFT(国际资金清算系统),并冻结了俄罗斯超过一半外汇储备。这让全球第一次清晰意识到:主权国家持有的外储,并非绝对安全。

“去美元化”就此明显加速,但结果出人意料,欧元、日元、英镑等主要非美储备货币,并没有因此受益,它们的份额同样在下降。

原因并不难理解:这些国家同样参与了对俄制裁,自身货币的"安全资产"属性也因此受损。最终,越来越多国家重新转向黄金。

因为黄金天然就是货币,最大的特点就是“不依附于任何主权信用”。

在管涛看来,这并不是人为推动的结果,而是在全球信用体系出现裂缝后,市场自发做出的选择。

他的判断也非常明确:未来10到20年,黄金在全球储备体系中的地位,大概率还会继续上升。

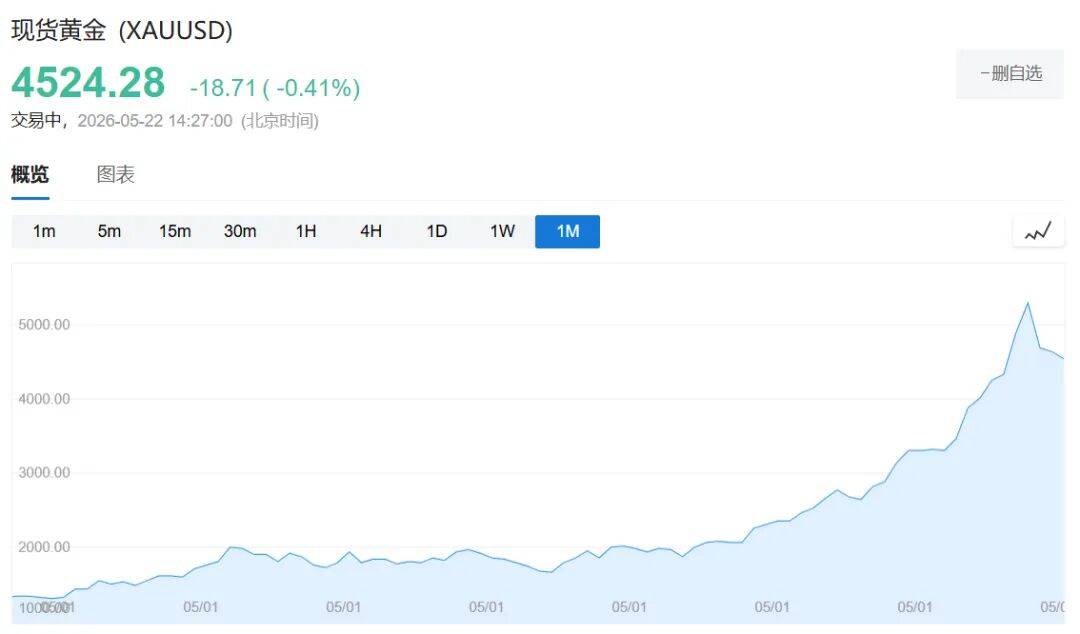

在去美元的大背景下,叠加俄乌冲突、美联储降息周期的影响,黄金走出了长达五年的牛市,于今年1月一度触及约5400美元/盎司高位。近期又在伊朗冲突升级、美债收益率反弹的背景下回调至约4700美元附近。

现货黄金走势图(2019年1月-今)

来源:华尔街见闻APP

市场最关心的问题也随之出现:黄金涨了这么多,现在这个位置还能不能拿?

黄金:长牛逻辑远没走完

匡正的观点非常直接:黄金的长期牛市逻辑,尚没有结束。

核心原因,并不只是地缘冲突,而是全球财政纪律正在系统性松动。

匡正指出,西方国家国内政治分化加剧,财政越来越被作为政治工具,财政主导趋势对货币政策的侵蚀越来越深。这不是短期现象,而是结构性的。

正是在这一背景下,市场开始重新审视一个曾经几乎无人质疑的前提:“美债是真正无风险资产。”

而一旦这种信任开始动摇,黄金的价值就会被重新定价。

管涛与匡正均认可黄金的长期配置价值。管涛特别强调,需要逢低去累积仓位 ,回调才是加仓时机,稳步持有,而非追涨杀跌。而且,无论是官方还是私人持有,黄金最好放在自己手里,而非托管在他处。

美债:不是“不能买”,而是不能再无脑重仓

美债的流动性与全球定价能力,短期内依然无可替代。

但问题在于,财政赤字不断扩大之后,美债的信用质量已经开始被市场重新评估。

匡正判断,美债的长期风险溢价或会持续上行,投资者会要求更高的风险补偿,发债溢价长期向上走,则在组合中或需相应降低美债配置比例。

值得关注的是,汇丰早在市场普遍预期美联储降息之时,便判断今年不会降息。匡正解释了逻辑:通胀距2%目标仍有相当距离,劳动力市场虽温和冷却但并未紧迫,AI资本开支维持经济动能……美联储客观上已不具备降息条件。

匡正还特别提示了“票息陷阱”:当前高收益债信用利差已是近20年最窄,低评级债券的风险补偿严重不足。配置应转向高质量债券和通胀挂钩债券,同时相应降低美债在组合中的整体比重,为其他资产让路。

环球配置新方向:以美国为核心,向亚洲延伸

减配美债,并不意味着撤离美国。

恰恰相反,匡正明确表示:“在全球市场上,目前比较有吸引力的市场,当然还是美国,尤其是权益市场,因为它的科技创新能力比较突出。”尤其是在AI时代,这种优势仍然难以替代。

在美国之外,汇丰目前持偏高配置观点的股票市场几乎都在亚洲——

中国内地:创新动能突出,选择性再通胀已现,高端制造升级是今明两年重大机会。管涛补充,科技创新与产业创新的深度融合,是人民币资产吸引力上升的根本支撑。

中国香港:资金流入,房市触底,资本市场活跃。

韩国:AI产业链绝对上游,估值仍是个位数市盈率,性价比突出。

新加坡:平均股息率4%以上,稳健收息首选。

管涛从宏观视角为亚洲机会做了背书。

他指出,科技创新将是影响各国货币国际地位的核心变量,而中国在新能源、算力、制造业的前瞻布局,正在转化为真实竞争优势——"越是百年变局演进,先手棋下得越及时,价值越凸显"。

管涛认为,把经济搞好、把金融市场建好、推进资本项目高质量开放——这三件事做好,人民币资产的风险溢价将逐步降低,吸引力自然提升。

相对应地,汇丰下调了印度和日本市场配置观点——两者高度依赖中东进口能源,在持续地缘冲击下潜在影响较为持久。

结语

过去很多年,全球投资者习惯的逻辑是:“美元 + 美债 + 美股”。

但如今,这套体系正在出现松动。

黄金、人民币资产以及亚洲资产,正在从过去的“可选项”,逐渐变成越来越多人必须认真考虑的“核心配置”。

当然,仅仅知道“买什么”并不够。

匡正提到,汇丰长期给高净值客户做资产配置时,最核心的其实只有四个原则:长期持有、适度分散、定期再平衡、匹配自身风险偏好 。

真正能穿越周期的,从来不是短期押注,而是一套能够长期执行的资产配置体系。

而这,或许才是“货币新局”真正留给投资者的启示。

这套在长期实践中被验证的方法论,才是穿越周期、抵御风险的真正底气。

最后,关于这场变局更完整的推演,管涛与匡正在视频里讲得远比这里深入。点击视频,听他们把话说完。

温馨提示: