高瑞东:非农数据高于预期,美联储或更偏观望

高瑞东 周欣平(高瑞东 系光大证券首席经济学家、中国首席经济学家论坛理事)

核心观点

事件:

2025年6月6日,美国劳工部公布2025年5月非农数据:新增非农就业13.9万人,预期13.0万人,前值由17.7万人修正为14.7万人;5月失业率4.2%,预期4.2%,前值4.2%;平均时薪同比升3.9%,预期升3.7%,前值由升3.8%修正至升3.9%。

核心观点:

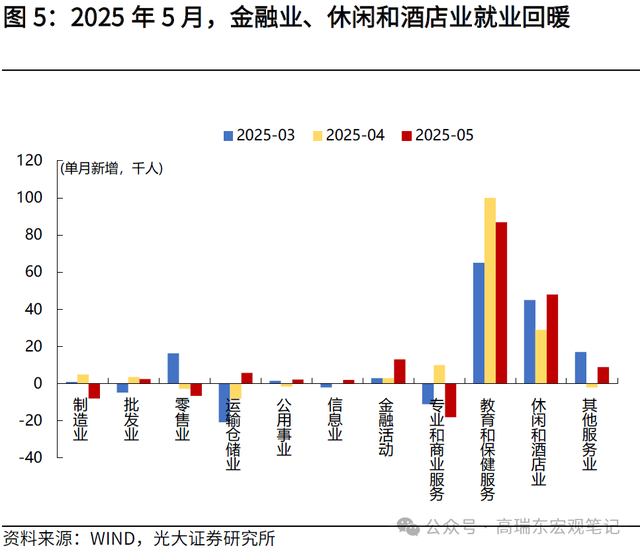

2025年5月美国新增就业高于市场预期,缓和经济衰退担忧。5月非农就业人口增13.9万人,高于市场预期的增13.0万人,失业率也稳定在4.2%,显示美国就业市场相对稳健。其中,5月底美国迎来阵亡将士纪念日,拉动出行需求,休闲酒店业新增就业升至+4.8万人,高于前值的+2.9万人,是5月就业数据保持稳定的主要贡献项。

从降息节奏看,5月非农数据相对稳健,强化美联储观望态度,市场预期6月美联储将不再降息,首次降息时间为9月。本次非农数据高于预期,失业率也未上行,就业市场依旧稳健,短期内美联储或继续保持观望,等待经济转弱的更多信号。非农数据公布后,10年期国债收益率上行11个bp至4.51%。市场预期6月美联储不降息概率已经接近100%,首次降息时点为9月,概率约5成。

新增非农就业小幅回落,休闲酒店业就业表现偏强。

(一)制造业:商品生产部门新增就业-0.5万人,低于前值的+1.4万人,显示关税扰动下制造业承压。(二)休闲酒店业:新增就业升至+4.8万人,高于前值的+2.9万人,是5月新增就业保持稳定的主要贡献项。(三)金融活动:新增就业+1.3万人,高于前值的+0.3万人,其中金融和保险业新增就业+0.8万人,高于前值的-0.3万人。

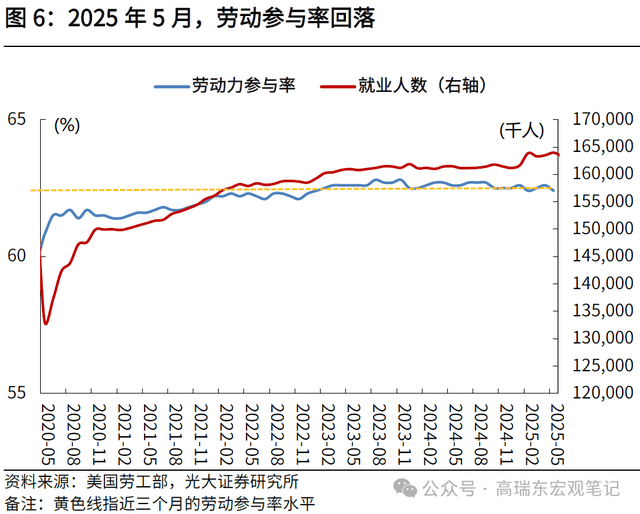

劳动参与率回落,失业率维持稳健。

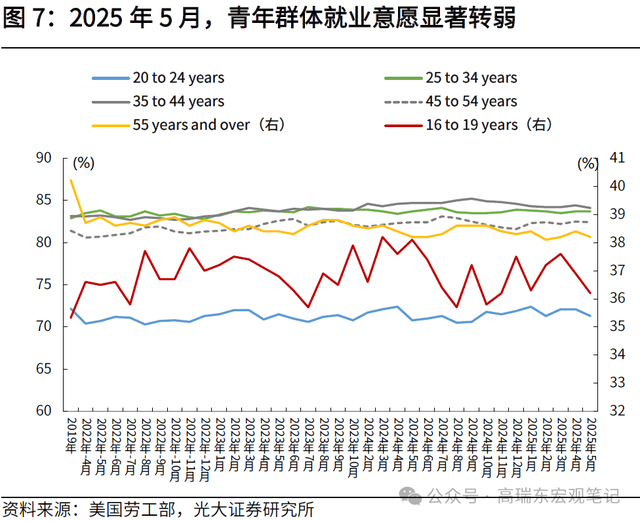

2025年5月劳动参与率较4月回落0.2个百分点至62.4%,青年群体就业意愿显著转弱。从失业人口看,5月失业人口小幅增加了7.1万人,U3失业率(=失业人数/劳动力人数)稳定在4.2%,与4月持平,其中退职者人数较上月明显回落(减少15.1万人,前值为减少1.5万人),说明在关税压力下,劳动者中主动辞职数量减少,一定程度上有助于稳定失业率。此外,5月U6失业率(=(失业总人数+因经济原因而选择兼职人数)/劳动力人数)录得7.8%,持平于4月,指向兼职市场也较为稳健。

从降息节奏看,5月非农数据相对稳健,强化美联储观望态度,市场已预期2025年6月维持利率不变。

本次非农数据高于预期,失业率也未上行,就业市场依旧稳健,短期内美联储或继续保持观望,等待经济转弱的更多信号。非农数据公布后,10年期国债收益率上行11个bp至4.51%。

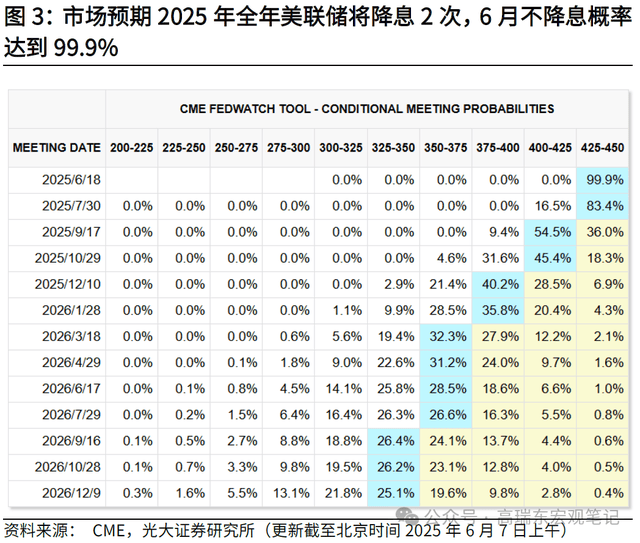

CME Fedwatch工具显示,5月非农数据公布后,市场预期2025年全年美联储将降息2次,首次降息时点为9月,概率约5成,6月不降息概率达到99.9%。

风险提示:美国经济超预期回落;地缘政治形势超预期演变。

一、非农暂时稳定,缓和市场衰退担忧

事件:

2025年6月6日,美国劳工部公布2025年5月非农数据:

【1】新增非农就业13.9万人,预期13.0万人,前值由17.7万人修正为14.7万人;

【2】5月失业率4.2%,预期4.2%,前值4.2%;

【3】平均时薪同比升3.9%,预期升3.7%,前值由升3.8%修正至升3.9%。

市场反应:

2025年6月6日,道指、标普500、纳斯达克指数分别上涨1.0%、1.0%和1.2%。10年期国债收益率上行11个bp至4.51%,2年期国债收益率上行12个bp至4.04%。

核心观点:

2025年5月美国新增就业高于市场预期,缓和经济衰退担忧。5月非农就业人口增13.9万人,高于市场预期的增13.0万人,失业率也稳定在4.2%,显示美国就业市场相对稳健。其中,5月底美国迎来阵亡将士纪念日,拉动出行需求,休闲酒店业新增就业升至+4.8万人,高于前值的+2.9万人,是5月就业数据保持稳定的主要贡献项。

从降息节奏看,5月非农数据相对稳健,强化美联储观望态度,市场预期6月美联储将不再降息,首次降息时间为9月。本次非农数据高于预期,失业率也未上行,就业市场依旧稳健,短期内美联储或继续保持观望,等待经济转弱的更多信号。非农数据公布后,10年期国债收益率上行11个bp至4.51%。市场预期6月美联储不降息概率已经接近100%,首次降息时点为9月,概率约5成。

1.1 2025年5月美国新增就业小幅回落,高于市场预期

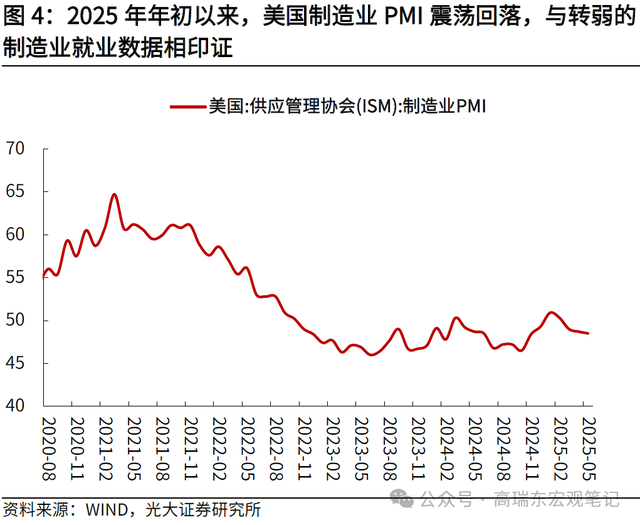

2025年5月美国新增就业小幅回落,高于市场预期。从新增就业规模看,5月非农就业人口增13.9万人,低于前值的增14.7万人(修正前为增17.7万人),但高于市场预期的增13.0万人,显示美国就业市场相对稳健。其中服务业新增就业从前值的13.2万人升至14.5万人,但关税扰动下,商品生产部门就业转弱,5月新增就业-0.5万人,较前值的1.4万人回落。

从结构看,关税扰动下制造业就业承压,但5月假日拉动休闲酒店业就业,为就业数据提供支撑。生产方面,建筑业、金属制品制造、机械制造等分别新增就业+0.4万人、+0.1万人、-0.7万人,低于前值的+0.7万人、+0.3万人和+0.2万人,显示关税扰动下制造业承压。服务方面,5月美国迎来阵亡将士纪念日,且随天气回暖,居民出行需求增加,休闲酒店业新增就业4.8万人,高于前值的2.9万人,为就业数据提供支撑。

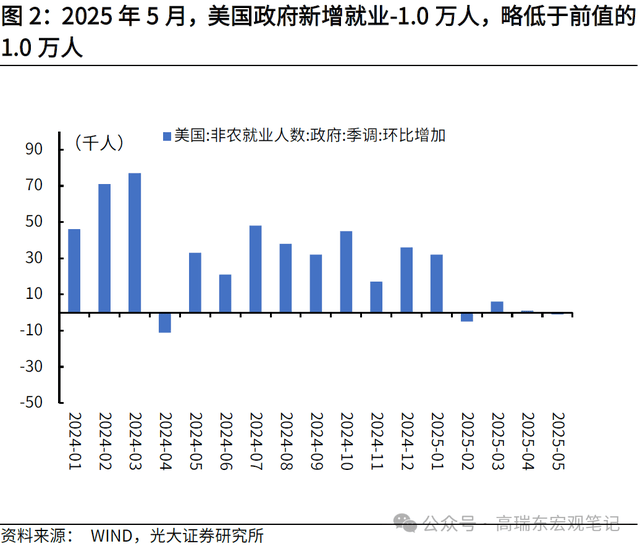

此外,5月新增政府就业人数与前值基本持平,随着马斯克的政府机构改革告一段落,后续政府裁员对就业数据的影响或持续减弱。5月非农数据中,政府新增就业-1.0万人,低于前值的+1.0万人。随着5月底马斯克正式宣布结束其在美国政府效率部的特聘政府员工任期,预计后续政府裁员对就业数据的影响或持续减弱。

总体来看,本次非农数据高于预期,缓和市场对衰退的担忧,但生产部门就业转弱,以及前值被下修,也反映出关税扰动下美国经济的潜在压力,后续就业数据走势仍值得关注。一方面,5月非农数据中,反映居民消费意愿的零售业、休闲酒店业就业未有明显转弱,显示居民消费能力仍相对健康,且近期中美贸易谈判仍在有序推进,6月5日中美两国元首通电话,也缓和了市场对美国经济衰退的担忧。但另一方面,生产部门就业转弱,以及4月份非农新增就业人数从17.7万人被下修至14.7万人,也反映出关税扰动下美国经济的潜在压力,后续就业数据走势仍值得关注。

从降息节奏看,5月非农数据相对稳健,强化美联储观望态度,市场预期6月将不再降息,首次降息时间为9月。本次非农数据高于预期,失业率也未上行,就业市场依旧稳健,短期内美联储或继续保持观望,尚在等待经济转弱的更多信号,非农数据公布后,10年期国债收益率上行11个bp至4.51%。CME Fedwatch工具显示,市场预期2025年全年美联储将降息2次,首次降息时点为9月,概率约5成,6月不降息概率达到99.9%。

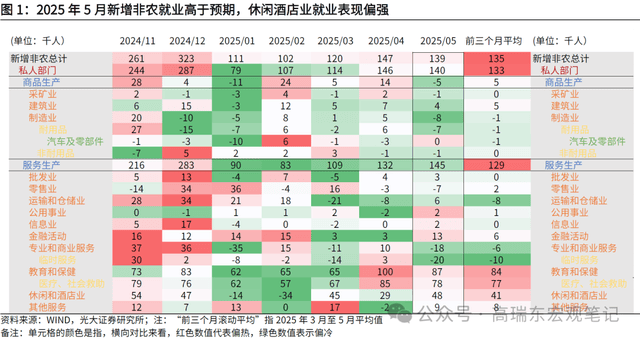

1.2 新增非农就业小幅回落,休闲酒店业就业表现偏强

2025年5月非农就业人口增13.9万人,高于市场预期的增13.0万人,小幅低于前值的增14.7万人。分行业来看,商品生产部门新增就业-0.5万人,低于前值的+1.4万人,其中,制造业新增就业-0.8万人,较前值(+0.5万人)回落。服务业新增就业回暖,录得14.5万人,高于前值的13.2万人。相对2025年4月来看,休闲酒店业、金融业就业表现偏强。

一方面,生产部门方面,建筑业、金属制品制造、机械制造等分别新增就业+0.4万人、+0.1万人、-0.7万人,低于前值的+0.7万人、+0.3万人和+0.2万人,显示关税扰动下制造业承压,反映出美国经济的潜在压力。

另一方面,美国冬季结束,回暖的天气有助于拉动出行需求,叠加5月底美国迎来阵亡将士纪念日,5月休闲酒店业新增就业升至+4.8万人,高于前值的+2.9万人,是5月新增就业保持稳定的主要贡献项。此外,金融活动就业也较为稳健,5月新增就业+1.3万人,高于前值的+0.3万人,其中金融和保险业新增就业+0.8万人,高于前值的-0.3万人。

1.3 劳动参与率回落,失业率维持稳健

2025年5月劳动参与率回落,青年群体就业意愿显著转弱。2025年5月劳动参与率为62.4%,低于前值的62.6%。从结构来看,青年群体就业意愿增强,16岁至19岁代表的青年群体劳动参与率环比下降0.7个百分点,20岁至24岁群体劳动参与率环比下降0.8个百分点。中年群体就业意愿也有所转弱,35岁至44岁、45岁至54岁代表的中年群体劳动参与率分别环比下行0.3、0.1个百分点。55岁以上老年群体劳动参与率环比下行0.2个百分点。

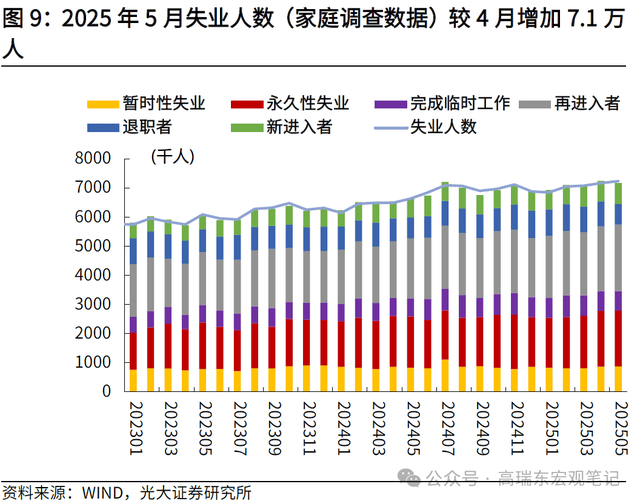

2025年5月失业率为4.2%,持平于前值和市场预期。2025年5月劳动力人口比4月减少了62.5万人,其中就业人口减少了69.6万人,失业人口小幅增加了7.1万人。5月U3失业率(=失业人数/劳动力人数)较上月持平,录得4.2%。此外,2025年5月U6失业率(=(失业总人数+因经济原因而选择兼职人数)/劳动力人数)录得7.8%,持平于4月,指向兼职市场也较为稳健。

从失业结构看,5月永久性失业人数(减少0.2万人,前值为增加10.8万人)较上月明显回落,指向企业未显著增加裁员数量,失业人数保持稳定。此外,退职者人数较上月明显回落(减少15.1万人,前值为减少1.5万人),说明在关税压力下,劳动者主动辞职数量减少,一定程度上有助于稳定失业率。

1.4 薪资环比增速上行,同比增速持平于前值

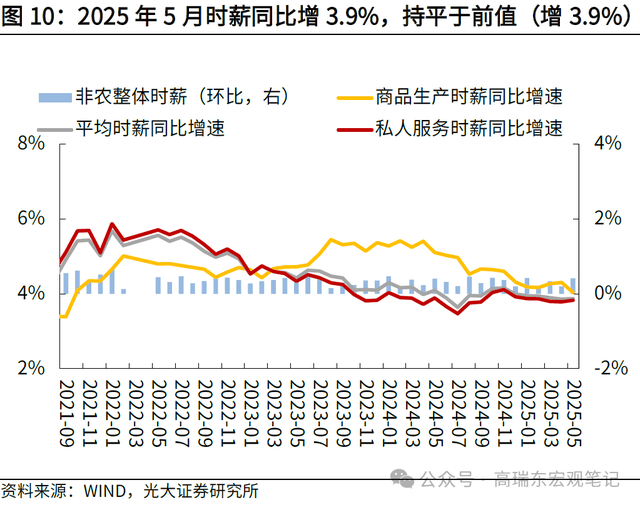

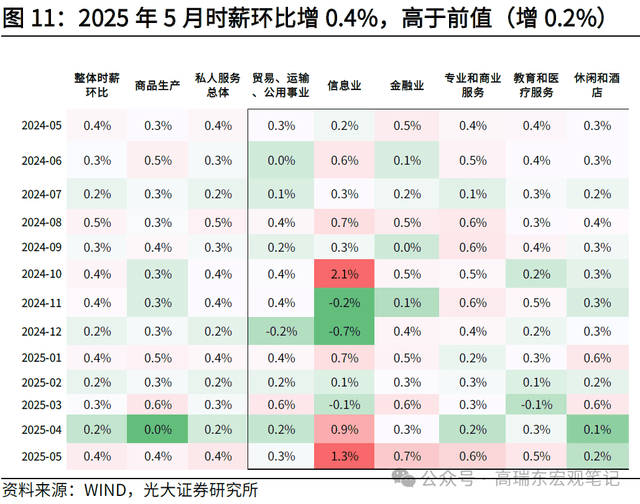

2025年5月时薪环比增速上行,同比增速持平于前值。环比看,2025年5月时薪环比增速为+0.4%,高于前值的+0.2%;同比看,2025年5月时薪同比增速为+3.9%,持平于前值的+3.9%。

5月非农数据相对稳健,强化美联储观望态度,市场预期6月将不再降息,2025年全年美联储将降息2次。本次非农数据高于预期,失业率也未上行,就业市场依旧稳健,短期内美联储或继续保持观望,尚在等待经济转弱的更多信号。非农数据公布后,10年期美债利率转为上行。CME Fedwatch工具显示,市场预期2025年全年美联储将降息2次,首次降息时点为9月,概率约5成,6月不降息概率达到99.9%。

二、全球观察

2.1金融与流动性数据:美国10年期国债收益率上行

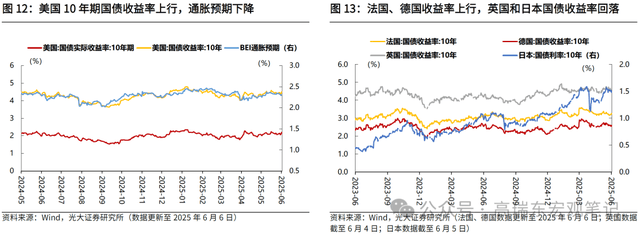

美国10年期国债收益率上行。截至6月6日,美国10年期国债收益率收于4.51%,较上周末(5月30日,下同)上行10BP,10年期国债隐含的通胀预期较上周末下行3BP,为2.31%。截至6月6日,法国10年期国债收益率较上周末上行8个BP至3.25%,德国10年期国债收益率较上周末上行1个BP至2.60%。截至6月4日,英国10年期国债收益率较上周末下行1个BP至4.58%;截至6月5日,日本10年期国债收益率较上周末下行4个BP至1.48%。

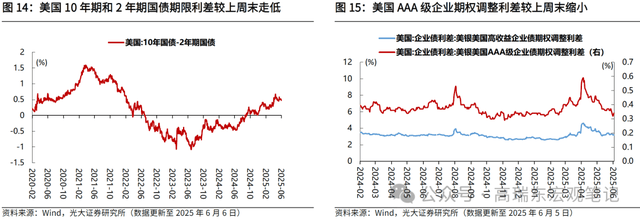

美国10年期和2年期国债期限利差较上周末走低。截至6月6日,美国10年期和2年期国债期限利差为0.47%,较上周末下行5个BP。截至6月5日,美国AAA级企业期权调整利差较上周末下行3BP至0.34%,美国高收益债期权调整利差较上周末下行13BP至3.18%。

2.2全球市场:大宗商品和全球股市整体收涨

全球大宗商品价格整体收涨。工业品方面,DCE焦煤、DCE焦炭、LME铜、LME锌等分别上涨7.2%、3.2%、1.8%和1.3%。原油方面,ICE布油、NYMEX汽油分别上涨6.5%、3.3%。贵金属方面,COMEX黄金、COMEX白银分别上涨0.5%、9.2%。农产品方面,CBOT小麦、CBOT大豆分别上涨4.2%、1.5%,CBOT玉米下跌0.3%。

全球股市整体收涨。美国股市方面,道琼斯工业指数、标普500和纳斯达克指数分别上涨1.2%、1.5%和2.2%。亚洲股市方面,上证指数、恒生指数上涨1.1%、2.2%,韩国综合指数上涨4.2%,日经225下跌0.6%。欧洲股市方面,意大利富时MIB、德国DAX、新西兰标普50分别上涨1.3%、1.3%和1.2%。

2.3央行观察:美联储哈克尔表示今年仍有可能降息

美联储哈克尔表示今年仍有可能降息。6月7日,费城联邦储备银行行长帕特里克·哈克尔表示,鉴于当前经济的不确定性,今年降息仍有可能,“如果信号表明通胀看起来不会迅速上升,但失业率会上升,那么是的,我肯定能够看到今年进行一次或多次降息的可能性,但目前很难确定。”

美联储副主席鲍曼建议全面改革并放松银行监管。6月6日,美联储副主席鲍曼计划重新审视并放宽多项银行监管规定,2008年金融危机后涌现的大量监管规则值得重新评估。

日本4月基本薪资加速增长,或支持日本央行年内再次加息。6月5日,日本厚生劳动省发布的数据显示,4月日本基本薪资同比增长2.2%,高于前一个月修正后1.4%的增幅,可能支持日本央行年内再次加息。

欧洲央行下调三大关键利率25个基点,符合市场预期。6月5日,欧洲央行宣布将欧元区三大关键利率分别下调25个基点。此次降息后,欧元区存款机制利率、主要再融资利率和边际借贷利率分别降至2.00%、2.15%和2.40%。

2.4海外新闻:中国国家主席习近平同美国总统特朗普通电话

中国国家主席习近平同美国总统特朗普通电话。6月5日,国家主席习近平应约同美国总统特朗普通电话。习近平指出,校正中美关系这艘大船的航向,需要我们把好舵、定好向,尤其是排除各种干扰甚至破坏,这尤为重要。习近平指出,日内瓦会谈之后,中方严肃认真执行了协议。美方应实事求是看待取得的进展,撤销对中国实施的消极举措。特朗普表示十分尊重习近平主席,美中关系十分重要。

美国财政部报告显示无主要贸易伙伴操纵汇率。6月6日,美国财政部向国会提交了关于美国主要贸易伙伴宏观经济和外汇政策的半年度报告。审查发现,截至2024年12月的四个季度,美国没有主要贸易伙伴操纵其货币与美元之间的汇率。当前,财政部的主要贸易伙伴“监测名单”上有9个经济体,其中包括:日本、韩国、新加坡、越南、德国、爱尔兰和瑞士等国。

李在明当选第21届韩国总统。6月4日,韩国中央选举管理委员会召开全体会议,表决通过了大选投票结果的议案,李在明当选韩国第21届总统。根据计票结果,共同民主党候选人李在明的得票率为49.42%,国民力量党候选人金文洙得票率为41.15%,改革新党候选人李俊锡得票率为8.34%。

三、国内观察

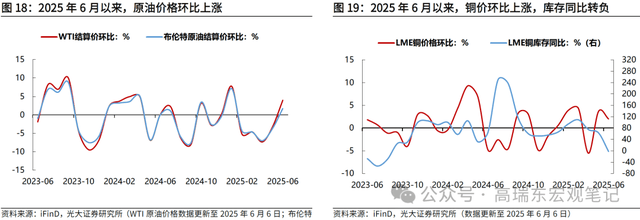

3.1上游:原油价格环比上涨,铜库存同比转负

原油价格环比上涨。2025年6月以来,WTI原油价格环比增速由上月的-3.22%转正为+3.96%,最新月度均价为63.35美元/桶;布伦特原油价格环比增速由上月的-3.69%转正为+1.73%,最新月度均价为65.12美元/桶。

铜价环比上涨,库存同比转负。2025年6月以来,铜价环比上涨2%,增幅相对上月缩窄1.68个百分点,库存同比下降2.87%,增速低于上月的+62.77%。

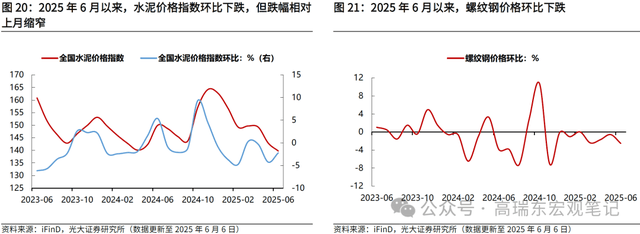

3.2中游:水泥价格指数和螺纹钢价格环比下跌

水泥价格指数环比下跌。2025年6月以来,全国水泥价格指数环比下跌2.2%,跌幅相对上月缩窄2.06个百分点,华北、东北、华东、中南、西北以及西南各区价格指数环比增速分别为:-3.10%、-1.23%、-2.74%、-4.00%、-1.08%以及+1.11%。

螺纹钢价格环比下跌。2025年6月以来,螺纹钢价格环比下跌2.54%,跌幅相对上月扩大1.96个百分点。

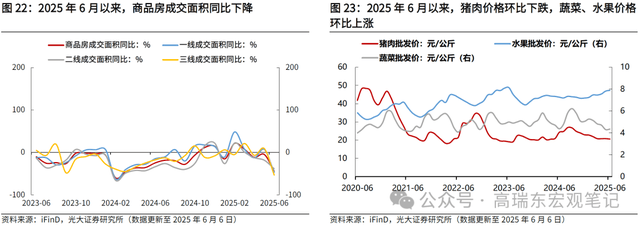

3.3下游:商品房成交面积同比下降,食品价格走势分化

商品房成交面积同比下降。2025年6月以来,商品房成交面积同比下跌44.77%,跌幅相对上月扩大39.82个百分点。其中,一线、二线、三线城市商品房成交面积同比增速分别为:-47.62%、-38.44%以及-53.25%,同比相对上月变动幅度分别为-54.71、-20.08以及-62.26个百分点。

猪肉价格环比下跌,蔬菜、水果价格环比上涨。2025年6月以来,猪肉价格环比下跌0.95%至20.63元/公斤。蔬菜价格环比上涨1.04%至4.34元/公斤。水果价格环比上涨0.93%至7.89元/公斤。

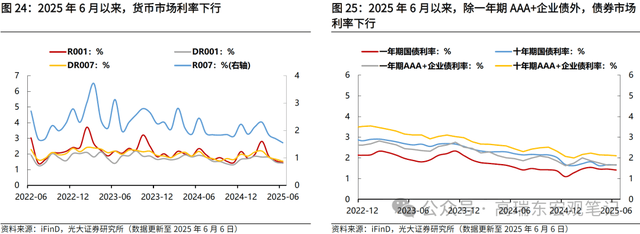

3.4流动性:货币市场利率、债券市场利率普遍下行

除一年期AAA+企业债外,货币市场利率和债券市场利率普遍下行。2025年6月以来,R001较上月末下行12bp至1.45%,R007较上月末下行15bp至1.55%。债券市场方面,一年期国债利率较上月末下行5bp至1.42%,十年期国债利率较上月末下行1bp至1.66%,一年期AAA+企业债利率较上月末上行2bp至1.67%,十年期AAA+企业债利率较上月末下行2bp至2.11%。

3.5国内新闻:央行首次在月初启动万亿买断式逆回购

央行首次在月初启动万亿买断式逆回购。6月6日,央行以固定数量、利率招标、多重价位中标方式开展10000亿元买断式逆回购操作,期限为3个月(91天),这也是央行首次在月初公开开展买断式逆回购操作。鉴于6月将有5000亿元3个月期和7000亿元6个月期买断式逆回购到期,本次买断式逆回购操作将有力对冲当月较大额度的买断式逆回购到期资金。

国务院决定于2026年开展第四次全国农业普查。6月5日,国务院发布通知,将于2026年开展第四次全国农业普查。普查的主要内容包括农业生产条件、粮食和大食物生产情况、农业新质生产力情况、乡村发展基本情况、农村居民生活情况等。

将组织开展人力资源服务业与制造业融合发展试点工作。6月4日,人社部等四部门印发通知,组织开展人力资源服务业与制造业融合发展试点工作。试点工作将在30个左右具备条件的城市开展先行先试,通过3年左右的努力,培育一批面向制造业的专业人力资源服务机构,打造一批融合发展平台载体和联合体,发展一批支持制造业高质量发展的人力资源服务创新技术、产品、模式,形成一批推动人力资源和实体经济、科技创新深度协同的政策体系和有效模式。

国务院总理李强签署国务院令,公布《政务数据共享条例》。6月3日,国务院总理李强签署国务院令,公布《政务数据共享条例》,自2025年8月1日起施行。《条例》旨在推进政务数据安全有序高效共享利用,提升政府数字化治理能力和政务服务效能,全面建设数字政府。

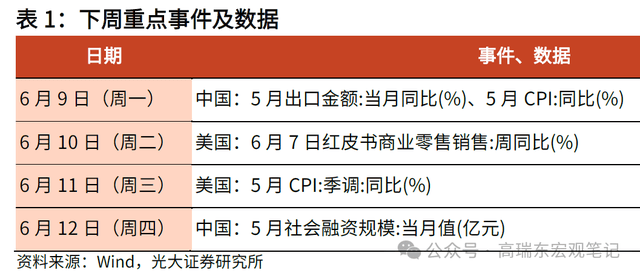

四、下周财经日历

五、风险提示

美国经济超预期回落;贸易、地缘政治形势超预期演变。