莱特光电:8月20日接受机构调研,国泰基金、工银瑞幸基金等多家机构参与

证券之星消息,2025年8月22日莱特光电(688150)发布公告称公司于2025年8月20日接受机构调研,国泰基金郑有为、工银瑞幸基金周鑫、中信建投基金周户、信达澳亚基金陆毅楷、浦银安盛基金刘妍雪、国联安基金王栋、国寿安保基金孟亦佳、北京京管泰富基金陈谦、平安养老保险金立、太平养老保险郭建奇、中国平安人寿保险刘志华、泰康基金薛小波 张泽伟 黄成扬 金宏伟、中邮人寿保险孙海波、闻天私募证券投资基金梁悦芹 黄景荣、上海德晟百川私募基金唐琪、上海睿胜私募基金韩立、上海水璞私募基金王华、深圳宽源私募证券基金庄椀筌、湖南源乘私募基金高飚、冯源(宁波)私募基金王心甜、广东精一私募基金曹伟、安联保险资管吴彬、华夏基金胡一立、诚朴(深圳)资管乔磊、高盛国际资管吕栋、上海乘是资管李泰、上海东方证券资管秦子豪、上海磐厚投资管理孟庆锋、上海益昶资管李艳、上汽颀臻(上海)资管钟功焕、施罗德投资管理(香港)王晓林、西安瀑布资管杨森 孙左军、浙江龙航资管颜孝坤、南方基金王芝文、中意资管沈悦明、北京沣沛投资孙冠球、广州市航长投资麦浩明、杭州钱江新城金融投资周炜、禾永投资马正南、磊亚投资Simon Sun、睿胜投资韩立、上海喜世润投资杨渝、深圳市红石榴投资何英 李岩迟、深圳市亿纬控股投资陈钰涛、太平基金宋小浪、深圳市中兴威投资卢晓冬、象舆行投资徐晓浩、玄卜投资(上海)夏一 韦琦、浙江壁虎投资张小东 贾建丽、珠海横琴粤信投资陈金红、北京禹田资本王雨天、碧云资本贾凡 陈喆、大成资本郭朝峰、广银理财朱际冬、杭银理财刘艾珠、兴业基金代鹏举、国寿安保孟亦佳、路博迈张子豪、深圳宏鼎财富李小斌、向三创股份浦玉池、Golden Nest Capital Management鑫巢资本王泷皓 Longhao WANG、东方证券翟淑星、光大证券陈峰 肖意生、国开证券王梓冰、国泰君安证券黄行辉、首创证券董海军、长盛基金郭堃 汤其勇、太平洋证券武香婷、长江证券童松、中银国际证券陈冠雄、天风证券高静怡、中信证券陈旺 孙臣兴、申万宏源证券周超、中海基金姚晨曦、睿远基金朱璘参与。

具体内容如下:

问:恭喜公司上半年业绩同比增长,请介绍一下业绩增长原因?

答:2025年上半年,公司实现营业收入 2.92亿元,同比增长 18.84%;实现归母净利润 1.26亿元,同比增长 36.74%,一、二季度业绩连创公司单季度历史新高。业绩增长得益于两方面:一是下游 OLED市场需求持续攀升,带动终端材料销售收入增加;二是公司降本增效成果显著,经营效率不断提升。上半年,公司 OLED终端材料销售收入 2.62亿元,同比增长 31.63%。一方面,OLED显示技术在手机、笔记本电脑、平板电脑、车载设备、智能穿戴等下游终端应用领域的渗透率持续提升,带动下游面板需求增长,进而拉动 OLED终端材料市场需求;另一方面,公司产品品类不断丰富,既有量产产品 Red Prime材料和 GreenHost材料稳定量产供应的同时,新产品 Red Host材料正稳步向规模化量产供货迈进。

问:公司 OLED终端材料产品品类不断丰富,请介绍公司产品进展及研发规划。

答:公司 OLED终端材料产品覆盖红、绿、蓝三色发光层材料,以及空穴传输层、空穴阻挡层、电子传输层等核心功能层材料,形成了丰富的产品矩阵。产品进展方面,既有量产产品,Red Prime材料及 Green Host材料凭借优异的产品性能稳定量产供应并持续升级迭代,性能指标不断优化,预计下半年出货量将进一步提升,为公司业务实现持续增长提供有力支撑。新产品接力方面,Red Host材料正稳步向规模化量产供货迈进,为公司业绩添力;Green Prime材料处于量产测试阶段,有望于年内实现批量供货;蓝光系列及其他材料在客户端验证进展顺利,为后续市场推广打好基础。上述新产品未来有望逐步形成规模效应,成为业绩增长新引擎。研发规划方面,2025年上半年,公司保持高强度研发投入,研发费用 3,206.69万元,同比增长 6.91%,研发工作紧扣市场需求,形成“技术突破-产品迭代-市场拓展”的良性循环。报告期公司重点开展了发光层红、绿、蓝三色主体材料(Host)、发光 功能材料(Prime)及掺杂材料(Dopant)的开发,持续布局叠层器件连接层 CGL材料、蓝 色磷光材料、窄光谱高色域 MRTADF材料等前沿技术,持续加强技术创新与迭代。报告期内,公司新增授权发明专利 24件,研发成果显著,技术护城河进一步筑牢。研发平台建设方面,公司上半年新增 Tandem器件蒸镀设备等一系列国际先进研发设备,进一步提升从 OLED材料全流程研发体系及钙钛矿器件制备和测试体系,为前沿技术研究与关键技术难题攻克提供硬件保障;同时推进 AI本地化部署,联合外部企业/院校建设 AI研发平台,依托在 OLED终端材料领域积累的海量内外部数据资源,对数据库进行深度挖掘,实现合成路线优化预测、器件机理优化探索等应用,提升研发效率与创新能力,加速技术成果转化。

问:公司钙钛矿项目进展如何?

答:公司钙钛矿项目围绕材料研发、客户协同、知识产权及团队建设多方面推进,深化与高校及科研机构的产学研合作,针对钙钛矿基材和缺陷调控添加剂等材料,在合成工艺、性能优化等方面取得阶段性成果,2款添加剂产品在客户端测试结果较好。

问:除 OLED终端材料以外,公司中间体业务进展情况?

答:公司中间体业务涵盖 OLED中间体与医药中间体两大板块,通过持续优化及创新举措,在产品结构、技术实力、客户体系等维度实现稳步改善。OLED中间体方面,公司重点推进了氘代类产品研发,积极拓展海外终端材料客户市场,成功与SOLUS、P&H Tech、SFC等多家国际知名终端材料企业达成合作,累计启动数十个合作项目。目前,3支材料实现量产,其他部分项目已顺利通过客户的验证测试,进入量产测试阶段,为后续实现规模化量产奠定了坚实基础;医药中间体方面,公司与佐藤制药、正大天晴制药等知名新药公司开展新药中间体深度合作,相关合作项目均按计划有序推进,随着合作的持续深化,有望成为公司新的业务增长点,为业务的多元化发展提供有力支撑。

问:OLED技术从小尺寸显示逐渐向中尺寸显示领域渗透,当前应用情况如何?

答:OLED显示技术凭借低功耗、快响应、高画质、柔性可弯曲等诸多优势,在IT及车载显示等中尺寸领域正在加速渗透。IT领域,OLED渗透率目前较低,研究机构数据显示,2025年 AMOLED笔电预计有望突破 600万台,渗透率预估将达 3%,联想、惠普、华为等头部厂商已在高端及旗舰笔电配备 OLED面板;平板电脑方面,苹果、三星、华为等品牌厂商在旗舰产品配置 OLED屏幕,研究机构数据显示,预计全球 OLED平板电脑渗透率将从 2023年的 1.4%增长至 2028年的 17.9%。车载显示领域,奔驰、宝马、比亚迪等众多车企已开始采用 OLED车载显示屏,研究机构数据显示,OLED在车载显示中占比将从 2023年的 6%增至 2025年的 11%和 2027年的 17%,随着汽车智能化发展,OLED有望从“显示工具”升级为“人车交互中枢”,在车载显示领域实现更为广泛的应用。当前 OLED在中尺寸应用是必然发展趋势,但受限于 6代 OLED产线对于中尺寸面板切割的经济效益较低,因此国内外头部面板厂商正投建8.6代 OLED产线为中尺寸 OLED面板做产能配套,8.6代线相较于 6代线可显著提升基板切割效率并降低成本分摊,预计建成后会将加速 OLED在中尺寸显示领域的渗透。

问:当前,全球迎来全新的 8.6代 AMOLED产线建设周期,国内外面板厂商三星、京东方、维信诺纷纷宣布 8.6代生产线的建设规划,OLED产业也有望迎来全新增长空间,目前 8.6代线进展如何?公司材料业务会如何收益?

答:面对 OLED终端应用市场的巨大潜力和发展趋势,国内外面板厂商加大对高世代 OLED产线的投资。根据公开资料,京东方第 8.6代 AMOLED生产线设计产能为每月 3.2万片基板,主要生产笔记本电脑、平板电脑等智能终端高端触控 OLED显示屏。该项目已与去年完成封顶,今年 5月提前 4个月开始工艺设备搬入,标志着该产线加速由建设阶段开始向产线运营阶段转换,为后续产品点亮及量产交付奠定坚实基础,有力推动全球 OLED显示产业向中尺寸领域加速迈进。在材料需求方面,8.6代线的基板面积比 6代线扩大了 2.16倍,且采用 Tandem叠层结构,相同产能下单产线发光材料用量达 6代线的 4倍左右,这将直接拉动 OLED有机发光材料的需求。一直以来,公司与头部 OLED面板厂商保持紧密合作,已实现多款材料的国产替代,未来随着 8.6代线投产,公司 OLED终端材料业务将迎来更为广阔的发展空间。

问:叠层 OLED器件市场应用情况如何?对于材料需求有什么影响?

答:叠层 OLED器件近年在材料创新、结构优化及量产应用上突破显著。其通过增加发光层数提升发光效率,同时分散电子与空穴复合产生的能量,减少器件老化、延长使用寿命。目前,多家终端厂商已在手机、平板电脑、车载显示等领域推出搭载叠层 OLED器件的产品,如今年上半年华为 Pura 80 Ultra手机、联想 YOGA Pro 16Aura AI笔记本电脑、雷鸟 Air 3s AR眼镜等均采用了叠层 OLED显示技术。根据市场研究机构数据,预计 2024年至 2030年,叠层 OLED面板出货将以 25%的复合年增长率高速增长。在材料需求方面,多层发光单元设计使发光层材料用量增加,直接推动 OLED有机发光材料整体需求显著提升;同时,叠层结构除保留传统 OLED器件各功能层材料外,新增电荷产生层(CGL)材料,进一步增加了整体 OLED材料需求。

问:公司在股东回报方面有何举措?

答:在股东回报方面主要有以下举措:一方面,以良好业绩回馈股东。公司通过提升技术实力和业务规模,实现业绩增长,为股东回报奠定基础;另一方面,积极进行股份回购及现金分红。股份回购方面,公司 2024年使用资金 5,000万元完成回购股份 280.48万股;今年上半年启动新一轮回购计划,拟使用 5,000-10,000万元进行股份回购,截至目前已使用资金 3,503.79万元回购 155.62万股。分红方面,自上市以来,公司坚持实施积极的分红政策,2022年至 2024年,公司已累计实施现金分红 1.65亿元,分别占当年净利润的比例 38.15%、31.27%和 59.97%;2025年半年度公司拟派发现金红利人民币 7,200.05万元(含税),占公司 2025年半年度归母净利润的 56.93%。此外,公司于今年上半年推出《未来三年(2025年-2027年)股东分红回报规划》,落实打造“长期、稳定、可持续”的股东价值回报机制。

问:公司下半年业务展望及未来战略规划?

答:受行业淡旺季影响,上下半年柔性 AMOLED出货量仍将有较大的差异。下半年,随着下游品牌厂商新机密集发布,AMOLED整体出货量有望环比持续提升,进而带动材料需求的增长。从公司产品来看,Red Prime材料及 Green Host材料出货量有望随客户需求进一步增长,新产品 Red Host材料正稳步向规模化量产供货迈进,GreenPrime材料有望年内实现批量供货,蓝光系列及其他材料在客户端验证进展顺利,为后续市场推广打好基础。公司将立足于 OLED有机材料的广阔发展空间与市场机遇,加大研发投入、加强新产品及新技术开发力度,持续提升材料性能、丰富产品品类,提高市场占有率和竞争力,逐步实现产品系列化及客户全覆盖的目标。同时,在巩固 OLED有机发光材料主业的基础上,基于业务与技术协同性,积极探索第二增长曲线:一方面关注市场机会,寻找与公司发展战略契合的优质项目和标的,借助外部资源拓展新业务版图;另一方面凭借自身技术与资源优势,自主布局新业务、培育新项目,逐步构建起多元化的业务体系,朝着新材料平台型企业的方向稳步迈进,不断提升公司市场价值。

莱特光电(688150)主营业务:OLED有机材料的研发、生产和销售。

莱特光电2025年中报显示,公司主营收入2.92亿元,同比上升18.84%;归母净利润1.26亿元,同比上升36.74%;扣非净利润1.2亿元,同比上升45.29%;其中2025年第二季度,公司单季度主营收入1.47亿元,同比上升11.73%;单季度归母净利润6559.14万元,同比上升33.93%;单季度扣非净利润6177.03万元,同比上升41.31%;负债率15.47%,投资收益258.7万元,财务费用38.41万元,毛利率74.72%。

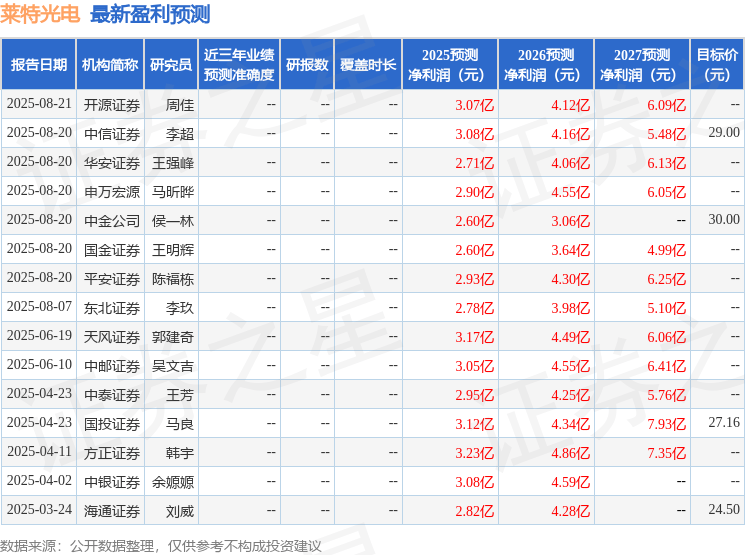

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级3家,中性评级1家;过去90天内机构目标均价为30.0。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1102.2万,融资余额增加;融券净流入15.87万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。