CPI表现基本平稳,对等关税影响或有限

编者按:

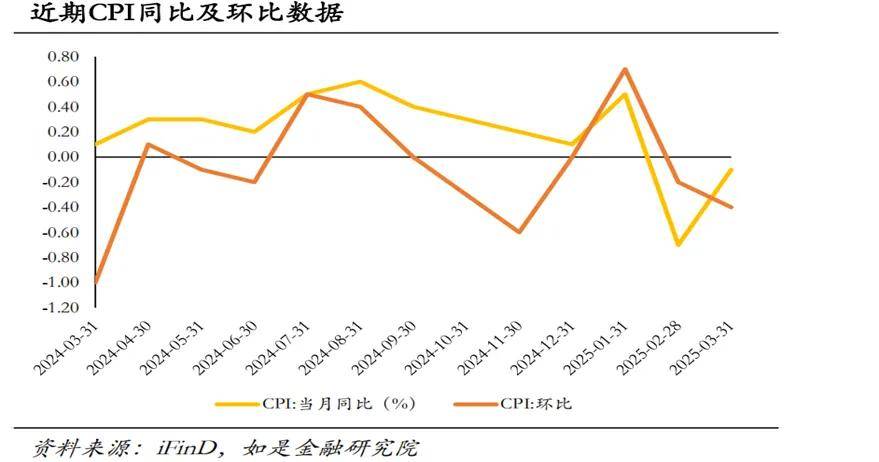

总的来看,本月物价数据稳中偏弱,反映的是预期改善,需求仍一般。 同比数据看,本月同比-0.1%,前值-0.7%,本月CPI的负增长和基数关系比较大。环比数据看,本月CPI环比-0.4%,前值-0.2%,基本符合季节性。

从结构上看,主要是服务价格拉动CPI提升,促消费政策效果正在逐步显现。 食品烟酒和交通通信对CPI的拖累主要由于春节的错位效应。同比数据中,衣着类数据的改善表明居民消费“预期”回升;生活用品服务项主要受到家用器具的拉动,我们认为促消费政策影响正逐渐显现。

目前看特朗普政府的关税政策对国内物价会有影响,但影响有限。 特朗普政府“不可思议”的关税政策短期看影响食品项和能源项CPI,但由于从美进口比例小,长期来看对CPI影响有限。

结论:长期来看表现一般,短期来看比较稳定,特朗普关税影响可能并不“巨大”。 在较长周期维度视角下,目前国内尚未走出“类通缩”螺旋,需求不足、供给过剩的状态还存在;但在短期视角下,物价水平其实已经相对平稳;对于未来的“特朗普冲击”,在物价层面上,主要是因为中国从美国进口的商品主要是农作物(可替代性强)、航空等科技产品(总量小),均有一定的替代方案,且能助于通胀的程度比较有限。

文/如是金融研究院

事件:国家统计局4月10日公布了今年3月的物价数据:2025年3月CPI同比-0.1%(前值-0.7),CPI环比-0.4%(前值-0.2%),基本符合市场预期(Wind一致预期-0.1%)。

01

总的来看,本月物价数据稳中偏弱,反映的是预期改善,需求仍一般

从同比数据看,本月CPI的负增长和基数关系比较大。本月同比-0.1%,前值-0.7%,其中翘尾因素和新涨价因素分别影响本月CPI同比变动-0.2%和0.1%。本月的负增长主要和基数相关,2023年、2024年的3月CPI同比增速分别为+0.7%和+0.1%。

从环比数据看,基本符合季节性。本月CPI环比-0.4%,前值-0.2%。一般情况下,春节后一个月会出现物价的环比回撤,这主要是由于春节期间食品、交通等需求较为旺盛,导致短期物价偏高。为比较季节性影响,我们对比了近十年春节后的平均回撤,发现环比数据基本符合季节性。

综上,本月数据表现稳中偏弱,反映的是预期改善,需求仍一般。 虽然本月CPI的表现基本符合市场预期,比如同比是因为基数导致负增长、环比基本符合季节性,但在更长时间维度下观测,很难说当前的物价数据表现“好”(因为“类通缩”已经困扰我们良久),也很难说当前物价数据反映的经济情况是“欣欣向荣”。究其原因主要有二:一是长期偏高失业率与地产下行,导致居民收入与财富缩水,需求不足;二是中国的工业生产较旺盛,加之全球贸易脱钩断链,供大于求。目前短期数据的改善,主要是预期的改善,如居民部门对于未来预期转好,因此消费意愿出现企稳。

02

从结构上看,主要是服务价格拉动CPI提升,促消费政策效果正在逐步显现

在结构上,从同比数据看,本月CPI表现平稳很大程度上是由“以旧换新”补贴实现的。 首先,食品烟酒和交通通信对CPI同比增速形成了拖累,但这主要是由于春节错位效应,去年物价基数较高(去年2-3月是春节消费高峰期),所以食品和交通同比出现负增长。其次,本月物价数据中,主要是生活用品及服务、衣着、居住、教育文化和娱乐、医疗保健、其他用品和服务拉动了CPI同比涨幅,其中衣着同比+1.3%,教育文化和娱乐同比+0.8%,生活用品及服务同比+0.6%,分别拉动CPI同比0.11 pct、0.11 pct和0.03 pct。非刚需类的的服装和鞋类同比前值均有增加,表明居民消费“预期”回升;其中生活用品及服务我们认为主要受到家用器具的拉动,这是“以旧换新”政策效应逐渐显现。

环比数据负增长主要受春节的季节性因素影响,并不弱于季节性。 食品烟酒、交通通信和教育文化娱乐的拖累导致环比出现负增长,衣着、生活用品及服务和其他用品和服务成为拉动因素。3月CPI食品环比-1.4%,其中,蛋类、鲜菜、鲜果环比分别为-2.7%(前值-5.5%)、-5.1%(前值-3.8%)、-1.6%(前值1.8%),猪肉环比-4.4%(前值-1.9%),这是由于季节性影响需求减少导致。

03

目前看特朗普政府的关税政策对国内物价会有影响,但影响有限

特朗普政府正在将极高甚至不可能实践的关税水平应对全球贸易伙伴。4月9日,在中方宣布对美采取强力反制措施,将对原产于美国的进口商品加征关税税率从34%提高至84%后,特朗普突然宣布将对华关税进一步提高至125%。这一关税被市场理解为“不可思议”,并且很多观点认为目前关税过高甚至已经不可实践、失去意义,因此最终可能会迅速促成谈判。那么从理论上看,如果美国真征收关税,中国物价将会如何表现?

从国内对美的进口品类看,关税战对物价影响有限。根据国务院新闻办公室4月9日发布的《关于中美经贸关系若干问题的中方立场》白皮书,中国是美国农产品、集成电路、煤、石油气、药品、汽车的重要出口市场;中国是美国大豆、棉花的第一大出口市场,集成电路、煤的第二大出口市场,医疗器械、石油气、汽车的第三大出口市场。从体量上看,在2024年以美元计价的进出口数据中,美国进口占我国进口总额的6.3%,对美出口占我国出口总额的14.7%,而在上一轮贸易战中,2018年这两个数据分别为7.3%和19.2%。征收关税后,我们预期我国部分出口自美国的产品可能会转内销,产品价格下降,同时部分自美进口商品短期内面临涨价可能,抬升物价水平,主要影响食品项和能源项CPI,但由于从美进口比例小,长期来看对CPI影响有限。这主要是因为在上一轮贸易摩擦之后中国无论是从贸易伙伴来说,还是从对美进口品类来看,都发生了战略性规避、转移,以此来保障国内部分品类的供给充分、受到关税问题影响有限。

04

长期来看表现一般,短期来看比较稳定,特朗普关税影响可能并不“巨大”

在较长周期维度视角下,目前国内其实尚未走出“类通缩”螺旋,需求不足、供给过剩的状态还存在;但在短期视角下,物价水平其实已经相对平稳。对于未来的“特朗普冲击”,在物价层面上,其实可能影响有限,主要是因为中国从美国进口的商品主要是农作物(可替代性强)、航空等科技产品(总量小),均有一定的替代方案,且能助于通胀的程度比较有限。

- END -

*商务合作:19801183753(微信号)

(添加好友请备注机构及姓名)