ETF月评(2025年10月):成长赛道资金大撤退,避险情绪蔓延

10月,A股市场呈现分化态势,当月沪指上涨1.85%,连续6个月实现上涨,创2014年5月到12月后最长月线连涨纪录,并且一度站上4000点,创十年新高。与此同时,10月深成指下跌1.10%,创业板指下跌1.56%,科创50指数下跌超5%。

成交额方面,沪深两市10月累计成交达到36.4万亿元,日均成交额2.14万亿元。

31只申万一级行业指数中,煤炭行业10月涨幅居首,达10.02%。该指数年初至今涨幅仅1.33%,显示在经历持续萎靡之后,煤炭行业指数在10月迎来明显反弹。

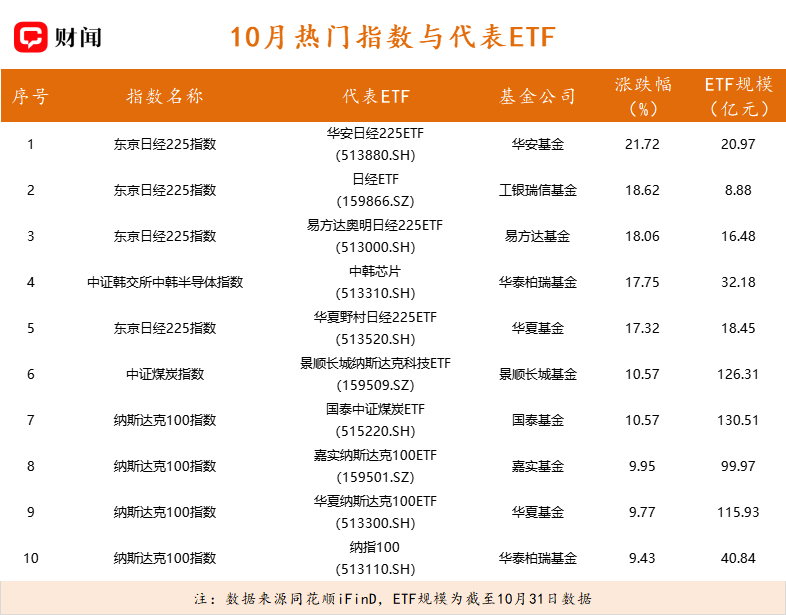

海外市场方面,10月全球市场在结构性行情中展现出清晰的三大投资主线。首先,日本股市表现极为亮眼,跟踪日经225指数的相关ETF表现尤为突出,其中华安日经225ETF单月涨幅高达21.72%,工银瑞信、易方达等基金公司旗下的同类产品涨幅也均超过17%。日本股市的强劲表现主要得益于日元持续贬值大幅提振了出口企业盈利能力,以及日本企业治理改革的显著成效吸引了全球资本回流。

其次,半导体产业链的景气度持续高涨,并展现出全球化布局的特征,以华泰柏瑞中韩芯片ETF为代表,其月度涨幅达17.75%,这反映了在人工智能浪潮与消费电子复苏的预期下,市场对全球半导体产业链,特别是亚洲核心厂商的强烈看好。此外,美股科技龙头亦展现出强劲韧性,景顺长城、嘉实等基金公司的纳斯达克100相关ETF涨幅接近10%,且规模庞大,显示资金正持续涌入;背后的逻辑在于,尽管面临加息压力,但以“美股七巨头”为代表的科技巨头凭借坚挺的业绩和在AI领域的绝对领先地位,持续获得市场青睐。

视线回归国内,随着三季报披露期告一段落,A股市场正重回业绩驱动逻辑。

中信建投指出,随着“十五五”规划《建议》出炉,短期来看政策明确性有望提升市场风险偏好。中长期而言,“十五五”规划勾勒的现代化产业体系蓝图为A股提供了清晰的增长路径,有望通过技术突破与产业升级夯实牛市基础。

中信证券则认为,市场风格切换已经基本结束,市场重新回到业绩驱动的结构市。一方面,过去两周,活跃资金基本已经迅速完成持仓调整,另一方面低波红利相关行业在不到三周的时间内修复了过去3个月的负超额,在当前时点,新的投资线索正在浮现,其中产业链安全主题尤为关键:在全球非商业手段干扰增多的背景下,那些中国份额优势明显、且海外竞争性产能重置成本较高的制造业企业有望显著受益,从而将现有的份额优势转化为定价权,并推动利润率持续回升。

资金流向

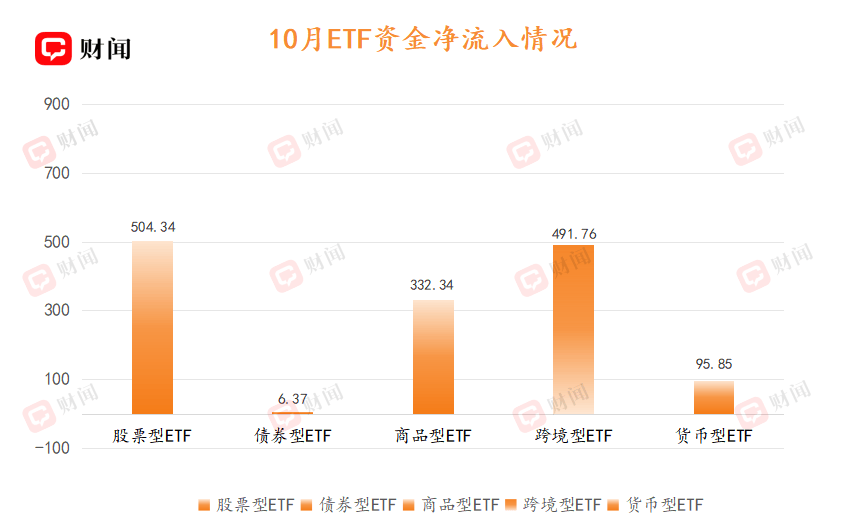

10月ETF市场有1430.66亿元资金净流入。分类型来看,债券ETF、股票ETF,跨境ETF、商品ETF以及货币ETF均有不同程度净流入;其中,股票型ETF、跨境型ETF净流入居前。相比于9月科创债ETF上市带来的债券ETF大幅流入情况,10月,在全球市场波动加剧背景下,商品型ETF、跨境型ETF获得大量资金流入。

10月ETF市场的资金流向呈现出显著的避险与结构调仓特征。资金流入端,避险资产成为最大赢家,华安黄金易ETF(518880.SH) 以96.33亿元的巨额净流入高居榜首,其价格亦上涨5.46%,显示出在市场波动中投资者对黄金的强烈配置需求。

资金流出端,宽基ETF成为赎回重灾区。该数据反映了在市场调整期,投资者正从前期涨幅较大的成长风格中撤离。资金流入流出的鲜明对比,勾勒出市场资金在10月由进攻转向防御、并积极进行结构调整的动向。

规模变化

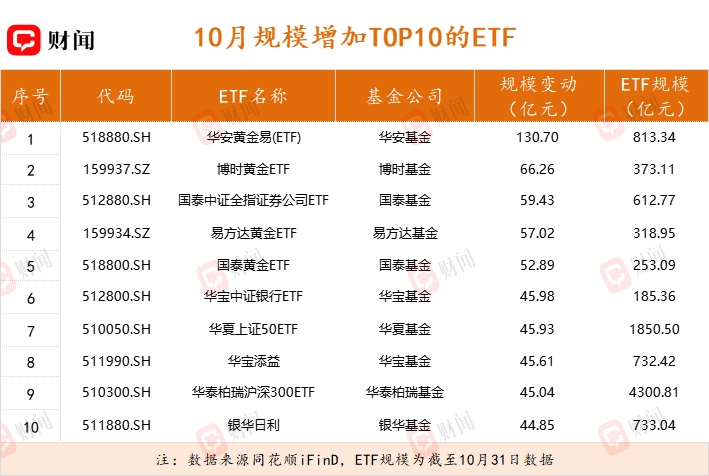

规模增长方面,10月华安黄金易ETF规模暴增130.70亿元,高居榜首,博时与易方达旗下的黄金ETF规模增长也均超过50亿元。

稳健型资产同样备受追捧,华宝添益与银华日利两只货币ETF双双上榜,而国泰证券ETF、华宝银行ETF以及华夏上证50ETF和华泰柏瑞沪深300ETF等宽基ETF的规模扩张,则表明资金在寻求防御的同时,也在布局金融等低估值板块以及市场基准的长期配置价值。

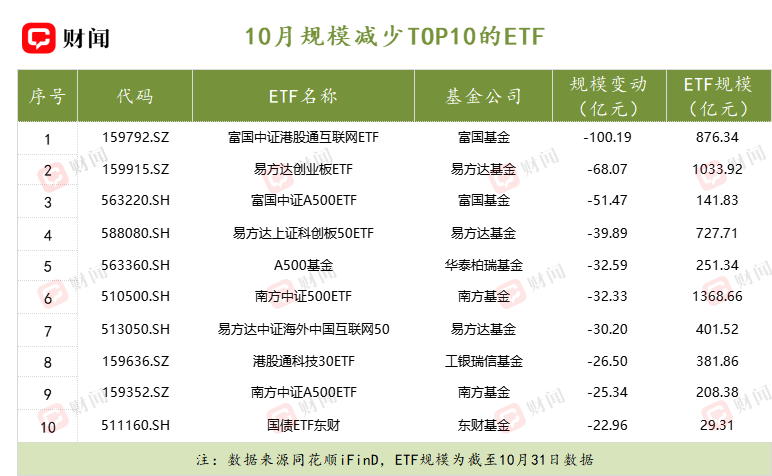

10月资金正从成长风格与特定赛道集体撤离。富国中证港股通互联网ETF规模锐减超百亿,易方达创业板ETF和科创板50ETF也分别遭遇超过68亿和39亿的净流出,反映了在市场调整期,投资者面对此前已有较高涨幅的港股科技、创业板及科创板等资产,选择落袋止盈。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com