黄金白银价格齐创新高,牛市还能持续多久?

机构认为,黄金短期仍处于强势区间,金融属性仍在强势回归中,但需警惕交易过热后的波动加剧风险,白银短期需警惕金银比均值回归以及获利资金了结等风险

文 | 《财经》记者 黄慧玲 实习生 周洲

编辑 | 郭楠 陆玲

金银价格创历史新高的叙事仍在上演。1月26日,现货黄金首次突破5000美元/盎司后继续上涨,进一步突破5100美元/盎司。自1月23日现货白银突破100美元关口后,1月26日这一纪录再度刷新,伦敦银价格一度突破108美元/盎司,日内涨幅超6%。

金银价格的强势表现传导至基金市场。Wind(万得)1月26日数据显示,27只黄金相关商品型基金今年以来回报率均超过17%,近一年回报率均超过76%;国投白银LOF日内涨幅达9%,溢价率高达54%。1月26日,多只黄金股票ETF涨逾8%。此外,工业有色ETF万家等均涨逾6%。

1月26日晚间,国投瑞银白银期货基金发布公告,为保持投资者利益,将于1月28日起暂停申购,1月27日开市继续停牌至10:30。

“资产配置将走向实物资产与中国资产是2026年的双主线。”国金证券首席策略分析师牟一认为,“对于商品而言,资产配置属性驱动了本轮的上涨且当前定价并不极致,对冲美元风险下黄金储备有望继续上升,且商品计价的黄金股相对其他资源股较为低估,有修复需求。”

黄金ETF持续上涨

2026年开年,地缘冲突接踵而至。特朗普政府先后发起对委内瑞拉、伊朗、格陵兰岛和欧洲的冲突。截至目前,委内瑞拉和伊朗局势暂时缓和,但格陵兰岛问题令美国和欧洲的紧张关系升级,再度点燃全球贸易摩擦的担忧,避险情绪令黄金需求大增。

今年以来,黄金价格多次刷新纪录。1月26日,现货黄金首次突破5000美元/盎司,日内涨幅超2%,最高价格突破5100美元/盎司。

金价的强势表现传导至基金市场,贵金属主题基金及重仓金属有色股的基金业绩与规模持续走高。

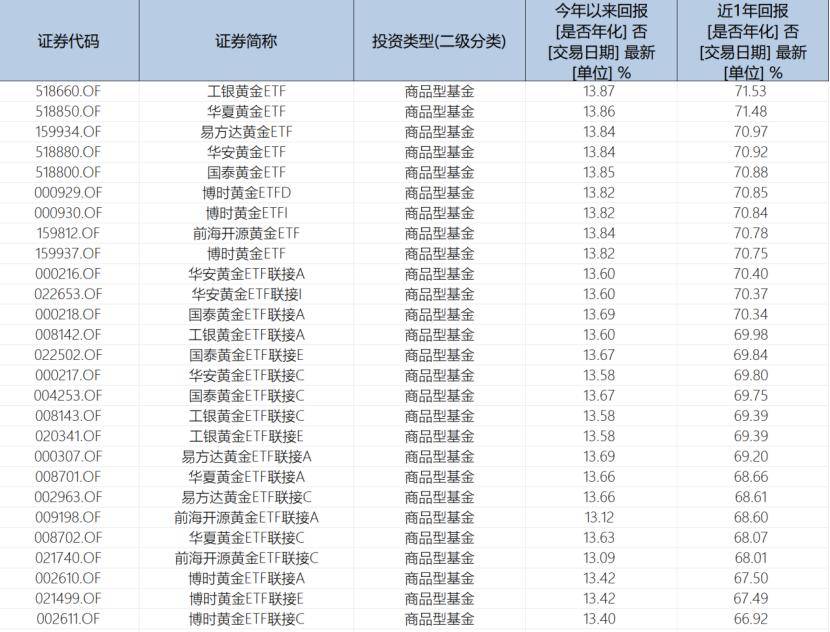

Wind数据显示,截至1月25日,27只商品型黄金ETF或联接基金今年以来回报率均超过13%,近一年回报率均超过66%,其中,工银基金ETF、华夏黄金ETF、易方达黄金ETF、华安黄金ETF等近一年回报率超过70%。

(表1,黄金类商品型基金回报率,数据截至1月25日)

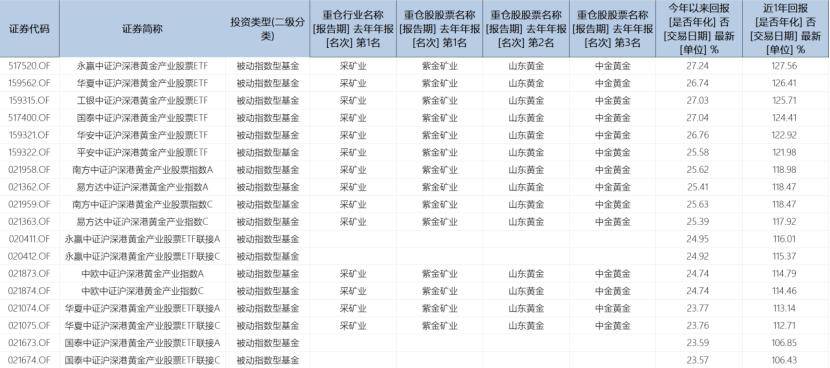

黄金股ETF同样表现亮眼。18只黄金主题相关被动指数型基金,今年以来回报率均超过23%,近一年回报率均超过106%,最高回报率达127.56%,前三大重仓股分别为紫金矿业、山东黄金、中金黄金。

(表2,黄金相关被动指数型基金重仓股及回报率,数据截至1月25日)

朱运在四季报中写道:“展望明年,铜、铝、金依旧有资源品内最好的供需基本面,相关个股的估值还在合理区间,这三个板块依然是组合明年配置的重点。”

机构普遍认为,黄金的金融属性仍在强势回归中。东莞证券研报表示,黄金的货币、投资、避险三大金融属性由实际利率、美元指数、地缘局势等因素主导。美国债务高企、财政赤字承压等冲击美元信用根基,叠加去美元化推进,美元全球支付与外汇储备占比逐步下滑,而黄金外汇储备占比提升至2026年1月的25.94%。

中金公司研报认为,若后续地缘风险不进一步升级,或在短期内为黄金带来一些压力。但相较于白银,黄金的调整空间相对有限,并有望形成较好的配置机会。年内美联储仍有货币宽松空间,中国央行也已连续14 个月增持黄金储备,黄金市场的周期性与结构性机会共振或仍可期。

华西证券预测,参考历史规律,2026年金价涨幅或介于10%-35%区间。受美联储降息预期、美元信用不稳、美国中期选举以及地缘政治不确定性的影响,金价有望进一步上涨。不过从历史经验来看,黄金经过2025年强劲的上涨后,2026年涨幅可能有所收敛。

兴业证券提醒,黄金长期趋势未已,逻辑反转关注两大信号。一是逆全球化进程逆转,全球经济重回“大缓和”周期;二是AI技术突破带动全要素生产率跃升,从根本上化解滞胀困局,但也需注意AI可能会加剧贫富分化。短期来看,黄金波动风险有所累积,波动率自2008年以来的历史分位数在90%以上,但考虑到长期趋势并未结束,可以伴随着短期波动进行布局。

华安基金认为,黄金短期仍处于强势区间,但需警惕交易过热后的波动加剧风险,建议不盲目追高,坚持稳健配置理念。中长期来看,黄金是在全球地缘政治秩序、主权财政纪律、货币金融体系同时步入深刻重构期的背景下,极为稀缺的“秩序对冲工具”和“终极价值储存”。在旧秩序瓦解、新平衡未定的漫长过程中,黄金的配置价值将得到系统性重估。

白银基金溢价超50%

2026年以来,白银价格续创新高,涨幅一度超过黄金,成为贵金属板块最亮眼的品种。Wind数据显示,1月23日,现货白银日涨幅为7.0%,报102.89美元/盎司,首次站上100美元关口。1月26日,白银价格再创新高,伦敦银最高达109.45美元/盎司,年内区间涨幅高达41.44%。

银价的高涨也直接带动相关基金大幅拉升。1月26日,全市场唯一一只主要投资于白银期货的基金国投白银LOF净值涨幅达9%,年内涨幅超46%,场内溢价率高达53.96%。

为何白银涨势如此惊人?

白银在金融领域兼具货币属性及投资属性。与黄金同作为重要的贵金属,白银在货币发展历程中历史悠久,承担着交易工具、价值尺度等核心货币职能。凭借着深厚的货币根基,白银成为抗通胀的储备资产,时下部分国家央行仍会适配白银以稳定资产储备。同时,白银的投资属性显著,因市场规模相对黄金较小,其价格对宏观环境、市场情绪及资金流向的反应更为敏感,投资风险与收益潜力均相对较高。

此外,除了金融属性,白银还有着重要的工业属性。其凭借独特的物理特性,成为太阳能光伏、汽车与电动汽车、数据中心与人工智能三大领域不可或缺的原材料。世界白银协会最新发布的一份报告显示,受光伏、AI及电动汽车等产业驱动,全球白银工业需求未来五年将持续增长,白银市场已连续五年结构性赤字、实物库存快速消耗,叠加ETF投资需求旺盛、大量白银被提取锁仓,短线支撑银价。

从需求端看,参考世界白银协会数据,2024年全球白银需求已经来到36496吨(1173百万盎司);从供给端看,白银供给主要来自采矿、回收银两大途径,但过去10年产量几乎无增长,年产量一直稳定在3.2万吨左右。供需带来的承压或许早已为白银大涨埋下伏笔。

此前,特朗普政府宣布暂缓对关键矿产的关税决议,表示为确保关键矿产供应稳定,将继续推进与主要贸易伙伴的协议谈判,并考虑采取进口价格下限等贸易措施;相关官员应在未来180天内提交更新报告。

展望后市,中信期货研报表示,银价中长期利多支撑仍较强。白银关键矿产关税并未完全取消,而是设置最长180天谈判窗口,囤积性需求带来的现货结构性紧张问题并未根本性解决。

东莞证券研报表示,中长期白银将继续受到金融属性凸显与工业需求爆发的双轮驱动,短期需警惕金银比均值回归以及获利资金了结等风险。

中金公司提示,对白银而言,库存隐忧和关税风险并未完全解除,短期内的贸易干扰风险或下降,市场投机情绪可能有所降温。后续或成也关税、败也关税,价格弹性和波动风险可能依然更大。