活久见!弘元绿能“炒作”硅料期货怒赚10亿!

文章来源:侯兵hoping的光伏与储能笔记

硅料市场几经波折,看似变幻莫测的背后,究竟是谁在翻云覆雨?

2025年弘元绿能净利润高达1.86亿,扭亏为盈,是主要业务在国内唯一不亏损的上市光伏主材一体化企业。

2026年一季度,其销售毛利率高达14.59%,力压全行业最优秀的一体化5大一体化龙头企业。扣非净利润仅亏损5000万,在二三线龙头企业中表现最优。

诡异背后,弘元绿能是如何做到如此“优秀”,甚至与行业基本面大相径庭呢?我想,不仅是专业研究者也是光伏行业从业者想了解到的,光储笔记今天就拆解弘元绿能2025年及2026年一季报一探究竟,揭秘弘元绿能为何如此“优秀”,与众不同,鹤立鸡群。

最令光储笔记惊讶的还是,去年弘元绿能硅料期货交易大赚10亿!今年?

翻手为云、覆手为雨的硅料期货背后,埋藏了怎样的暗流?

01

2025年参与多晶硅期货大赚10亿?

2025年下半年,光伏行业仍然深陷寒冬之中,难以自拔。

2025年第三季度弘元绿能单季度大赚5.3亿,惊艳众人。彼时,公司宣传口径是超一体化带来的成本优势碾压同行,当然至今弘元绿能的口径依然如此。

彼时,光储笔记指出这一个论点并不足以支撑其2025年第三季度的鹤立鸡群,甚至是与事实完全相反。彼时弘元绿能存货增长,销售量大增,可能导致开工率上行导致成本下修,但也不至于如此“离谱”和“惊艳”。

2025年财报中关于多晶硅期货大赚10亿的信息,揭开了这一层神秘面纱。

(2025年弘元绿能年报)

2025年财报中赫然写道:本期公允价值变动损益为10.43亿,品种为多晶硅及其他衍生品投资(意思就是多晶硅期货交易)。

根据AI检索的信息显示,被套期项目价值变动,进入套期损益,调整存货账面价值。最终套期损益净额对冲价格波动。

奇怪的是,这一笔衍生品投资光储笔记在2025年中报中翻阅时,并没有发现。如果确实如此,那就意味着,这笔投资从三季度才开始做。

因为某种特殊的“原因”,弘元绿能三季度在期货市场大举买入多晶硅期货,爆赚了10个亿。

这恐怕才是解释2025年三季度以来超额利润及鹤立鸡群的根本原因吧。

此外弘元绿能去年股权卖出获利3亿,套期无效收益也高达2.7亿之巨,这意味着什么,我想不言自明了吧。

(2025年年报)

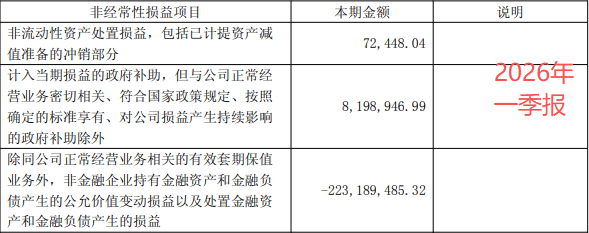

所以2026年一季度投资损失达到了2亿多,有人告诉光储笔记是参与了白银期货交易亏损所致。光储笔记因此咨询弘元绿能,对方并未告知具体的操作,只是告知是金融交易所致。是否还是与多晶硅期货交易有关呢?

弘元绿能怎么突然如此热衷于金融资产的投资了?导致投资收益变化很大,如果不是一季度投资损失,其一季度也只是微亏,继续鹤立鸡群。

不过,光储笔记更关心,弘元绿能是因为什么消息和底气,敢于在期货市场突然大胆并如此精准地做多多晶硅期货,爆赚10亿!

早些时候弘元绿能因某些原因一开始不参与行业自律活动,后来因某些原因又参与了自律,后来因某些原因又被“剔出”……

参会后会得到某些重要的敏感信息并不难办到,似乎与多晶硅期货交易本身很难完全隔离。

彼时,光储笔记还认为是大举囤积了硅料,不仅如此,还通过金融交易获利了。

这一点,值得深思。

光储笔记需要提醒的是:在金融市场,如果利用未公开信息进行金融交易,容易被判定为“内幕交易”,是要被严厉处罚的。

根据相关法律规定,利用未公开信息交易,获取巨额利润的(超过1000万),将处5-10年有期徒刑,没收违法所得,并处违法所得1-5倍罚金。光储笔记在此提醒,光伏企业应该恪守金融交易的基本法律规定,以免让自己陷入被动。

02

存货暴增之谜 销售毛利率大增?

2026年Q1弘元绿能的销售毛利率高达14.59%,碾压行业最优秀的同行,其中隆基绿能的销售毛利率也只有-1.19%……

弘元绿能到底是如何做到的呢?

这可能与其“金融套保”和“库存”有关?

根据去年第三季度情况,我们想问询弘元绿能,“一季度其是否参与了沽空多晶硅期货”,从而造成成本下修,获得无法想象且有悖于行业逻辑的高毛利率?

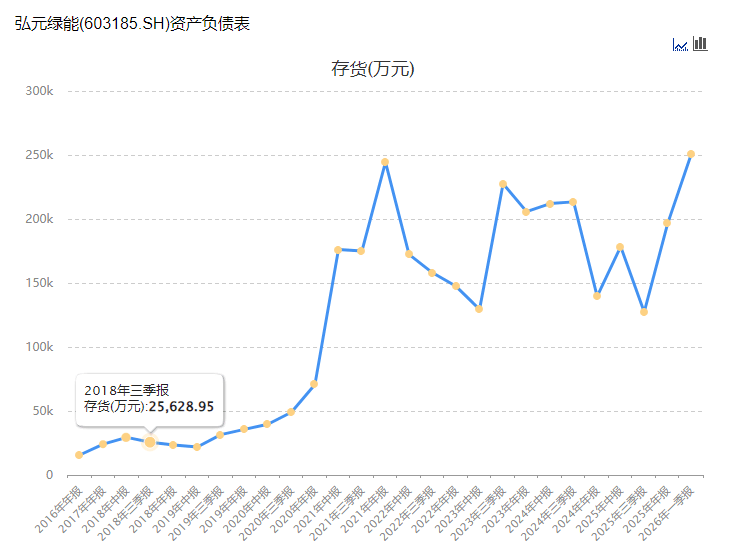

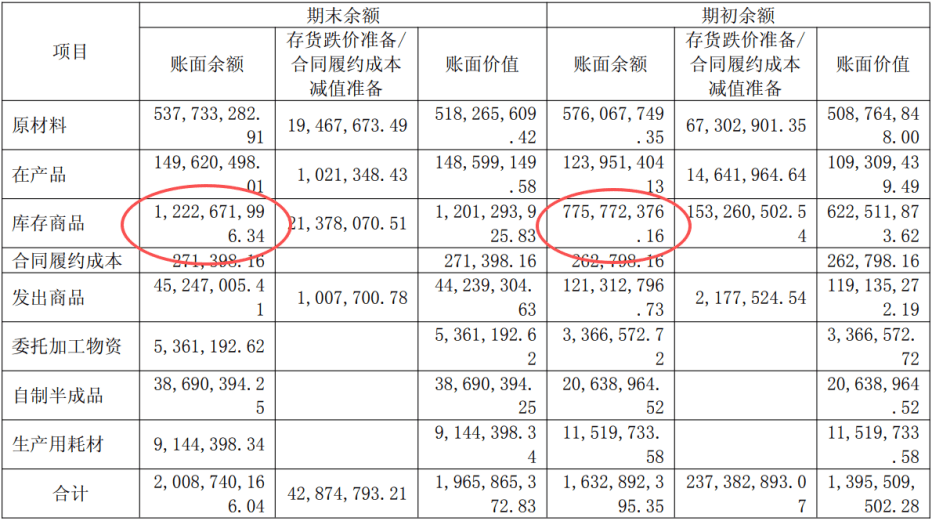

弘元绿能2025年第四季度末库存大增,商品库存激增。

从年初余额7.75与增加到12.2亿,再次“囤货”。(上一次是二季度)

有行业知情人士跟光储笔记探讨过弘元绿能的模式:它的产品因为某种原因不好卖,卖不出去,所以价格低的时候反而他堆高了库存。因为某种原因价格突然上涨,趁机稍微低价卖掉点货,这样反而大赚了。

去年四季度弘元绿能堆高库存,今年一季度遇到抢出口,组件价格上涨,可能导致了毛利率上升?此外或许还有套保交易可能导致原材料计入成本下降。

但弘元绿能一季度的库存却又堆高,甚至创出了新高,就看不懂了。

毕竟一季度末产业链价格开始往下走,不用说硅料了,无论是硅片电池组件都在“跌价”,而且不好卖。

所以,二季度?扑街?

03

电池组件效率高 各环节成本优?

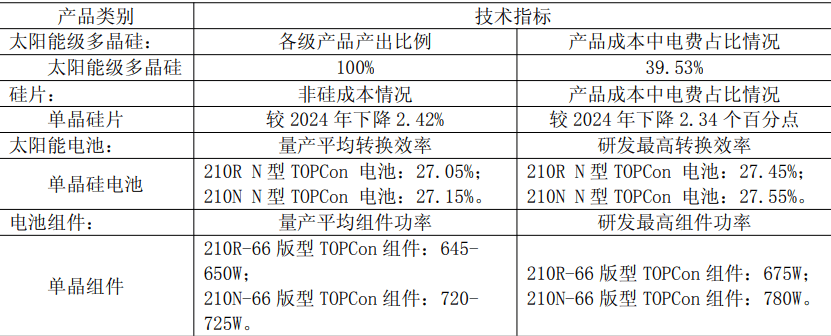

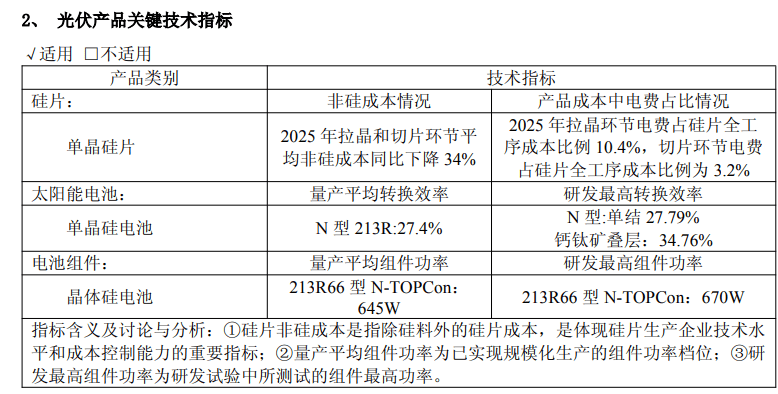

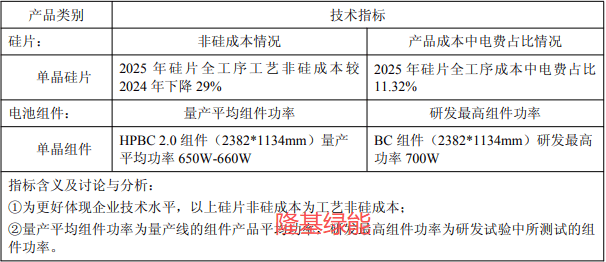

2025年,弘元绿能年报中披露了气平均组件功率高达345-650W。

(弘元绿能2025年年报)

(晶科能源2025年年报)

甚至高过了N型龙头晶科,甚至于隆基绿能BC2.0技术有的一拼。这,似乎有点反智???

当然弘元绿能可能产线比较新,加大了改造,当然你如果愿意相信的话,确实可以如此理解。

但硅片环节非硅成本只下降了2.42%,和晶科的34%相距甚远,隆基也下降了29%。

一家研发支出只有龙头企业零头的企业号称各环节成本最低且技术效率更高?是否有些让人匪夷所思呢?

事实上,有些蛛丝马迹很明显了。

所以,这也是年报和一季报后,大家不买账的原因了。

事实似乎很清楚,再清楚不过了。

研究者需要看到本质,行业决策者更需要洞察细节的蛛丝马迹,规则制定者更要了解背后的深层次逻辑。

这让我们联想到大全。弘元赢了利益,但似乎又丢掉了什么。

有深度的人